こんにちは

司法書士の熊木です。

今日は、

マレーシア法人が親会社や兄弟会社と取引をする場合の税制上の規制について。

たとえば、

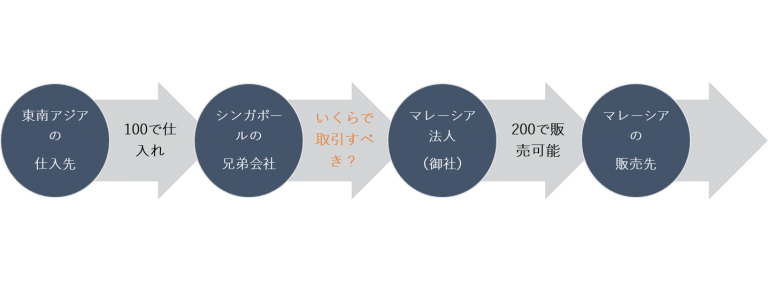

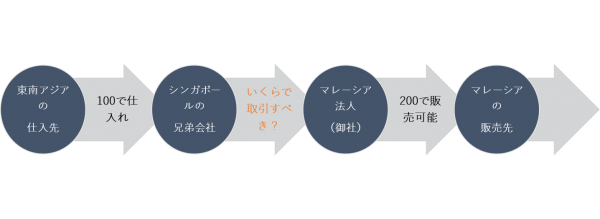

マレーシア法人が、シンガポールの兄弟会社から商品を仕入れて、

そして、マレーシアの取引先に販売する、というような場合、

グループ会社同士であるマレーシア法人とシンガポール法人の間の商品売買に関して

売買価格は自由に決定することが認められるでしょうか?

もしくは、

シンガポールの親会社がマレーシア法人に対してバックオフィス業務などを提供する場合、

マレーシア法人からシンガポール親会社へ支払うマネジメント・フィーを自由に決定することが認められるでしょうか?

もしこの売買価格やマネジメントフィーを自由に決定することが認められるとすれば、

このグループ企業としては、

この仕入額やマネジメントフィーを出来る限り高く設定し、

マレーシアよりも法人税が安いシンガポールに利益が残るように調整することができる、

ということになります。( マレーシアの法人税:18%~24% シンガポールの法人税:17% )

たとえば上記イラストの事例の場合、

シンガポールの兄弟会社から仕入れる額を190に設定すれば、

法人税が低いシンガポール法人の方に利益が90計上され、

法人税が高いマレーシア法人の方にはわずか10の利益しか残らないということになります。

このように価格を決定した場合、

マレーシア法人が150でシンガポール法人から仕入れる場合と比べれば、

マレーシア法人とシンガポール法人の双方が支払う法人税の合計額は、

前者の場合に比べて低い金額となります。

はたして、このような価格調整が自由に認められるでしょうか?

・

・

・

答えは、否です。

グループ会社間でのこのような価格調整が自由に認められるとすれば、

税率の低い国や地域にグループ会社を設立し、そのグループ会社を現在の商流の中に組み込むことで、

簡単に利益をシフトすることができてしまい、

法人税を高く設定している国の税収が大きく減ってしまうこととなってしまいます。

このようなことが起こらないよう、

法人税率が高い国々は、

「グループ会社間での取引価格は、独立した第三者間での取引価格(独立企業間価格)と同等の価格でなければならない」

というルールをつくりました。

移転価格税制(Transfer Pricing) というルールです。

近年までマレーシアには、この制度はありませんでしたが、

2003年頃から移転価格税制のガイドラインの作成が開始され、

そして、今では法人税法に実際に組み込まれ、運用されるようになっています。

したがいまして、

グループ会社間の取引がある場合は、

その取引価格が、上記「独立企業間価格」の範囲内に収まるを調査する必要があります(ベンチマーク分析 Benchmarking study)。

また、

その調査結果などを記載した文書(移転価格文書 Transfer Pricing Documentation)を残しておくことが義務づけられており、

毎年の法人税申告の際に、移転価格文書を作成しているかどうかについて自己申告をすることも求められています。

ベンチマーク分析や移転価格文書の作成は

マレーシアの税法の深い知識が要求されますので、

依頼されている会計事務所へご依頼いただくのが良いかと思います。

ただ、ローカル企業ばかりを顧客に持つような小さい事務所の場合は

これらの業務に対応できない場合がありますので

その場合は移転価格税制の問題のみを大きな会計事務所へ依頼されるか、

もしくは、

会計事務所の変更も検討されてもよいかと思います。

もしご希望であれば、移転価格税制の問題に対応可能な会計事務所を弊社からご紹介させていただくことも可能です

(KLのMont Kiara内にある国際的な会計事務所です)。

それではまた。

2016年12月5日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)