こんにちは。

司法書士の熊木です。

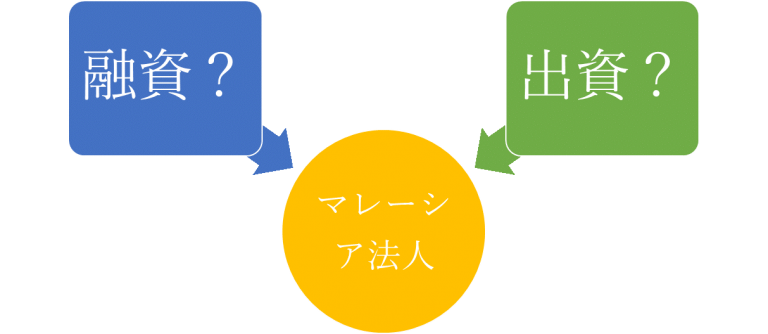

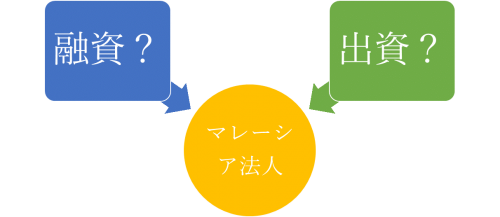

マレーシア法人に資金を投入する際、

- マレーシア法人へ貸し付けというかたちで資金を出す方法(融資)

- マレーシア法人へ資本金というかたちで資金を出す方法(出資)

の二通りがあります。

どちらの方法にもメリット・デメリットがあり、

一概にどちらが良いと言えるものではありません。

両者を比べた場合のメリット・デメリットを以下にまとめますので

ご参照ください。

貸し付け(融資)を選択する場合の主なメリット・デメリット

メリット

- 出資の場合と異なり、貸し付けの際に登記手続き不要。

- マレーシア法人が支払った返済金のうち、利息部分はマレーシア法人で損金処理できる。 ※マレーシア法人にとっては節税効果。

デメリット

- ローン契約書の作成は法律上は必須ではないが、実務上は、会計監査等への備えとして、ローン契約書等の文書の作成が必要。

- グループ会社間での貸し付けの場合は、利息の利率などに関して移転価格税制の検討が必要。

- 海外の貸主へ返済する際、マレーシア法人側で源泉税の徴収が必要。 ※租税条約等にもよる。

- 過少資本税制(Thin Capitalization)に注意が必要。 ※今のところマレーシアには過少資本税制はありませんが、近い将来導入が予定されています。

出資(資本)を選択する場合の主なメリット・デメリット

メリット

- 出資が行われた際には、マレーシア法人で増資の登記手続きが必要。

- 融資の場合と異なり、別途契約書を作成しなくてもよい。 ※登記時に作成した書類や登記手続きをしたことが出資の証明となるため。

- マレーシア法人が支払った配当は損金処理できない。

- 海外の株主へ配当する際、マレーシア法人側で源泉税の徴収は不要。

デメリット

- 出資が行われた際、登記手続きが必要。

- 支払った配当はマレーシア法人では損金にはならない。

- 資本金を大きくしすぎることにより、マレーシア法人が中小企業(SME)ではなくなってしまった場合、中小企業のインセンティブ(低税率、予定分納2期免除など)を受けることができなくなる。

なお、

ラブアン法人が出資や融資を受ける場面でも

基本的には両者のメリット・デメリットは上記と同じです。

ただ、

ラブアン法人には源泉税(Withholding tax)の適用がありませんので

融資の場合の

「海外の貸主へ返済する際、マレーシア法人側で源泉税の徴収が必要。 ※租税条約等にもよる。」

というデメリットは当てはまりません。

あと、ラブアン法人には

中小企業とそれ以外という区別はありませんので、

「資本金を大きくしすぎることにより、マレーシア法人が中小企業(SME)ではなくなってしまった場合、中小企業のインセンティブ(低税率、予定分納2期免除など)を受けることができなくなる。」

という部分も当てはまりません。

それではまた。

2016年12月8日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)