こんにちは。

司法書士の熊木です。

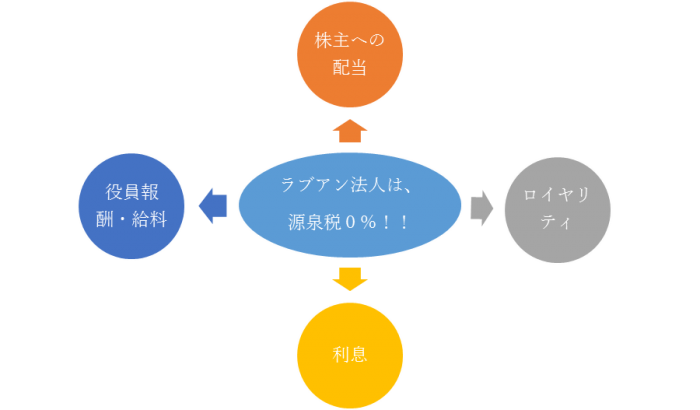

今日は、源泉税(Withholding Tax)について。

ラブアン法人は、

マレーシア国外でのビジネスを運営するための法人ですので、

マレーシアから国外への送金の際、

たとえば、

- 海外の株主へ配当を支払うとき

- 海外の債権者へ利息を返済するとき

- 海外の取締役に役員報酬を支払うとき

- 海外のサービス提供業者へサービスフィーを支払うとき

上記のような場面で、

源泉税を徴収する必要があるのかどうかを

気にされている方もいらっしゃるかと思います。

結論を申し上げますと、

ラブアン法人は源泉税が課せられませんので、

役員報酬を海外へ支払うときも、

株主へ配当を支払うときも、

債権者へ利息を支払うときも、

ラブアン法人側で源泉税を徴収する必要はありません。

( 受取人側は、各居住国等の税制に基づいて、その所得等を申告する必要は

もちろんあります。)

国際的な取引をする場合には源泉税の調査に時間を要するものですが、

この点、ラブアン法人は源泉税がありませんので、

少なくともラブアン側での源泉税について頭を悩ませる必要はなく、使い勝手が良いと言えます。

それではまた。

2016年10月18日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)