こんにちは。

KSG Holdings Ltd.の司法書士の熊木です。

前回のブログ記事にてご紹介した2019年12月11日付けのラブアン当局からの発表の内容につきまして、

2019年12月20日(先週の金曜日)に、追加説明の文書が発信されたようです。

先週金曜に発表されたばかりということもあり、週明けである今現在(月曜日)には

まだラブアン金融庁のウェブサイトにアップされていませんので、

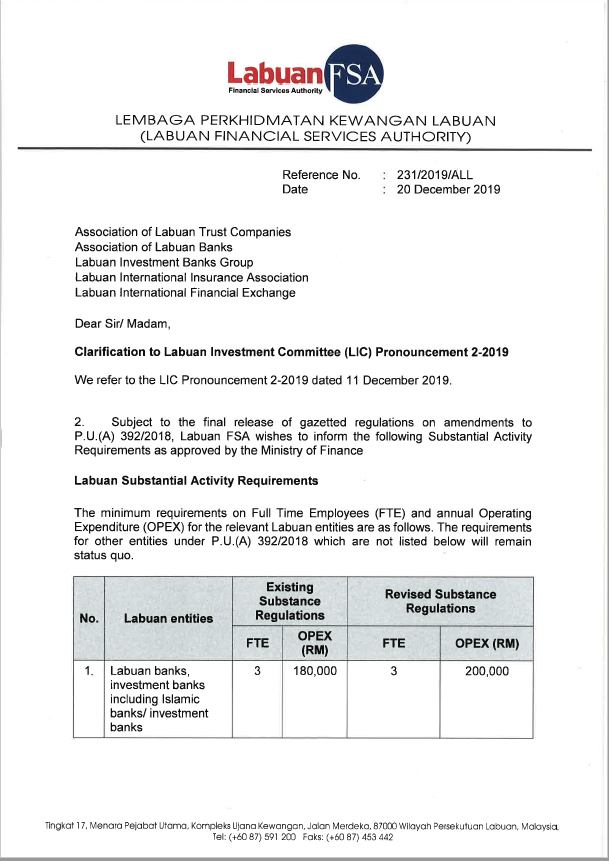

以下に、私が入手した当該文書の画像を転載させていただきます。

上記文書の内容をざっくりとご説明させていただきますと、以下のとおりです。

1.(重要)この変更の効力発生日

まずひとつ、非常に重要な点としまして、

下記に述べる実体要件の変更の効力発生日につきまして、

12月20日付けのこの文書では、「The effective date for the above changes is from 1 January 2019」と記載されています。

2020年1月1日ではなく、2019年1月1日、と記載されているところがポイントです。

つまり、この変更が、緩和された部分だけでなく、厳格化された部分も含めて、

2019年1月1日に遡って適用され、

結果、この要件を満たしていない会社は、2019年度の決算に関して、ラブアン税制の優遇を受けることができず、24%で課税される

ということを指しています(さらには、ラブアン税制ではなく、通常の所得税制であるIncome Tax Actが適用される可能性も)。

日本の感覚からしますと、税法やその通達で定められていた要件が厳格されていた内容が過去に遡って適用される

という点が信じがたいですが、確かに、「from 1 January 2019」と記載されています。

2.銀行業の実体要件の若干の厳格化

ラブアン銀行、投資銀行等の実体要件につきまして、

2019年1月1日に施行された通達(P.U.(A) 392/2018)においては、

ラブアン島における、3名以上のフル勤務のスタッフ;及び、

ラブアン島における、年間18万リンギ以上の支出

と定められておりましたが、

今回の改正により、

ラブアン島における、3名以上のフル勤務のスタッフ;及び、

ラブアン島における、年間20万リンギ以上の支出

となるようです。

(下線を引いている支出要件の部分が若干厳格化されています。

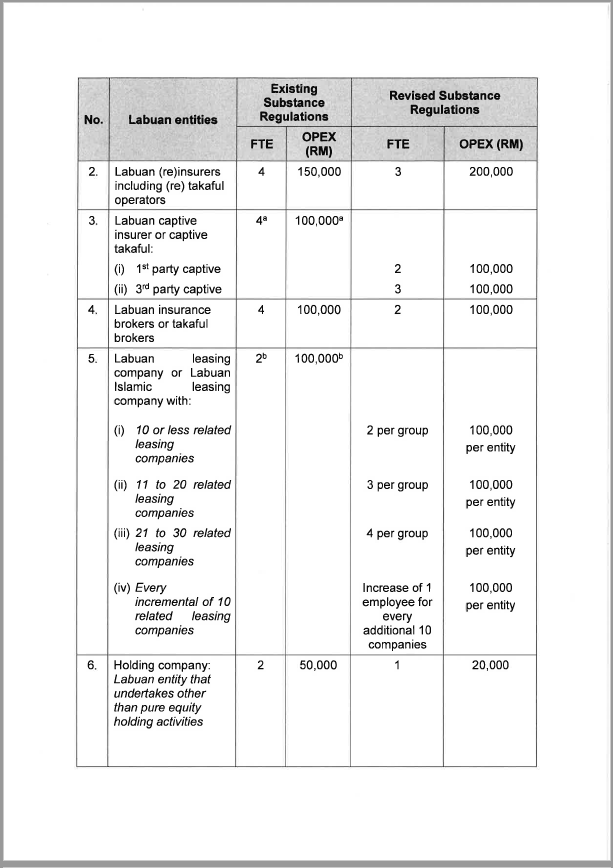

3.保険業関係の実体要件の緩和

保険会社、キャプティブ保険会社、保険ブローカー会社等の実体要件につきまして、

2019年1月1日に施行された通達では、フル勤務スタッフが業種によって3名から4名程度求められていたものが、

2名から3名程度に緩和されたようです。

ただ、代わりに、年間の支出要件が15万リンギから20万リンギに引き上げられている業種があります。

4.リース業の実体要件の変更

リース業についても、スタッフ要件、年間支出要件に変更があるようです。

この詳細は割愛します(上記画像をご覧ください)。

5.Holding Companyの定義の変更と要件の緩和と厳格化

2019年1月1日に施行された通達では、Investment holding活動をしているラブアン法人のうち、「Holding Company」活動にあたるラブアン法人のみが実体要件の対象とされており、

その定義は、

他の会社の株式を50%を超えて保有している;及び

取締役会も支配している

と説明されていました。

ところが、今回の改正により、

2019年1月1日施行の通達の21業種に規定されていた「Holding Company」の部分を2つに分け、

「Holding Company-Pure Equity Holding Activity」

「Holding Company- Non Pure Equity Holding Activity」

との二段にわけ、

Investment holding 活動をしているラブアン法人全体に実体要件が必要となるようです(2019年度に遡って)。

Pure Equity Holdingの定義は、

株式への投資および収入がその配当のみのラブアン法人、

そして、

Non Pure Equity Holding の定義は、

「Pure Equity Holding活動」以外のInvestment holding 活動(つまり、ファンドへの投資、不動産投資、債権への投資等)、

をしているラブアン法人が該当する(=つまり、ほぼすべての投資活動会社が該当)、

と言われております。

それぞれに課せられる実体要件は、上記画像の「Revised Substance Regulations」(=変更後の実体要件)の欄をご覧いただければと思いますが、

FTEがFull time employees(=フル勤務従業員要件)の略で、OPEXがOperational Expenses(=ラブアンにおける、最低年間支出要件)の略です。

ざくり書き出しますと、以下のとおりです。

Non-Pure Equity Holding Activities(株式保有と配当収入のみ)

ラブアン島における、フル勤務のスタッフ:1名

ラブアン島における、年間の最低支出:2万リンギ

Pure Equity Holding Activities(株式投資だけでなく、その他の投資活動もしている)

ラブアン島における、フル勤務のスタッフ:なし。ただし、会社のManagement and Controlがラブアン島にて行うこと。

ラブアン島における、年間の最低支出:2万リンギ

なんども強調しますが、2019年度の決算に関して、ラブアン税制の優遇を受けるためにはこの実体要件を満たしておかないといけないようです。

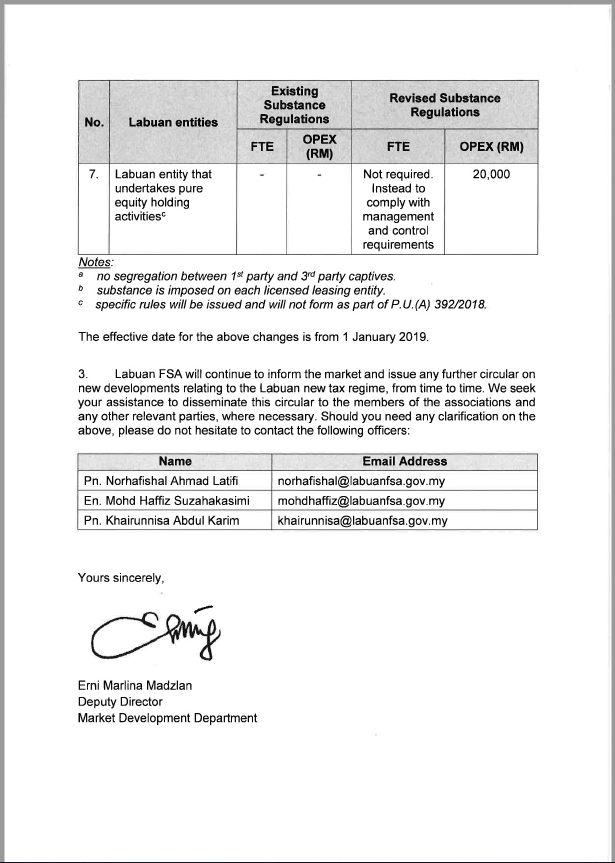

6.この変更リストに記載されていないその他の業種について

2019年1月1日に施行された実体要件が適用される21業種のうち、

今回の上記改正内容に含まれていない業種(たとえばラブアン信託会社やクレジットトークン会社、その他諸々の業種)については、

The requirements for other entities under P.U.(A) 392/2018 which are not listed below will remain status quo.

と記載されておりますので、

それらの業種については、2019年1月1日施行の通達の実体要件が変わらず適用されるということかと思います。

7.(重要)21業種以外の業種について

弊社のクライアントの大半のクライアント様がこれに該当します。

ラブアンに登録されている法人の大半は、いま実体要件が定められている業種以外の業種(一般の貿易業、IT事業、コンサル業等)ですが、

それらについての実体要件については、今回の文書でもまだ述べられていません。

ただ、今回のラブアン税法改正(=2019年度1月1日に遡って適用)や、それに対する税務署の税法の解釈によりますと、

「実体要件が明記されない業種については、実体要件の有無にかかわらず、2019年度やその後の年度も24%を課税する」という方向性も有力となってきているとも聞きますので、現場としては、21業種以外についても、何らかの実体要件が今回のラブアン当局からの発表に盛り込まれることが期待されておりました。

今回の12月20日の文書でも結局、21業種以外の業種は明記がありませんでしたので、おそらくまだ議論の対象になっているのではないかと予想しますが、もしこのまま、21業種以外の業種、つまり、一般のラブアン法人(=通常の貿易業や、IT業やコンサル業など)に関して実体要件の発表がない場合には、

現在、一般のラブアン法人の方々も、12月に入ってからのラブアン信託会社からの推薦に従い、

実体要件を満たすように信託会社からのサポートを受けながら急いでおられるかと思いますが、

最悪のシナリオとしては、「2019年末までに実体要件を満たしたにもかかわらず、結局、3%が適用されず、24%が適用される(ラブアン税制に基づき24%ではなく、Income Taxに基づき24%が適用される可能性もあり)」

ということになってしまう

という可能性もあります。

12月の初めの頃は、「21業種以外には実体要件が適用されないことを祈る」というかたちでしたが、むしろ今は「21業種以外にも実体要件が適用され、実体要件さえ満たせばラブアンの優遇税制が適用されるよう祈る」という状況に変わってきています。

この12月20日の文書について、ひとまず私が付き合いのあるラブアン信託会社のいくつかと話してみましたところ、

まだ年末までに、あるいは、年が明けた後に色々なことがさらに覆る可能性もある状況ですので、

引き続き、ラブアン当局からのアップデートをお待ち下さい、

とのことでした。

先週木曜、ラブアン信託会社協会のビッグ4とも言われれる信託会社(TMF、NobleHouse、Kengsinton、Tricor)で協議を行い、

現状の確認や今後どのように当局と協議をすすめていくか等を話し合ったようです。

そのうちのひとつTricorは、それまで、21業種以外の業種に対しては、「2019年12月31日までに実体要件を整えることを勧める」旨の案内を出しておりませんでしたが、

木曜日、21業種以外に向けても、ついに実体要件を整える旨の案内を一斉送信しました。

ただ、本メールの主題である上記のラブアン当局からの発表は、そのビッグ4のミーティングの後の金曜日ですので、

これを受けて、ビッグ4がどのような案内を出すかも注視しております。

(信託会社協会としては、もし一般のラブアン法人の税率が実体要件の有無に関わらず24%になってしまうと、信託会社の大半は閉店ですので彼らとしても必死に当局と交渉しています)

8.(実体要件)2019年末までにどう対応するか

上記の流れを受けて、2019年末迄にどう対応するかは、ますます悩ましい状況となりました。

弊社としてもアドバイスが難しい状況ですので、以下に書くことがベターなのか確信はもはやないですが、

2019年度にほぼ利益が出ていないラブアン法人は、

3%になろうと、24%になろうとそれほど大きなインパクトはないかと思いますので

様子見で良いかと思います。

他方で、2019年度にかなりの利益が出ているラブアン法人については、

ラブアン信託会社サポートのもと、2019年12月末までに実体要件を整えたとしても、

結局24%が適用される可能性が出てきています。

となりますと、実体要件を満たすために費やした費用が無駄になる点が悩ましいです。

ただ、弊社がクライアント様にご紹介している信託会社のB社としては、

万が一、実体要件を満たしたとしても24%が適用されるというような最悪の事態になった場合には

なるべく、実体要件を満たすためにお支払いいただいた費用の一部でもご返金できるよう、

調整を行う考えはあるようですので、

やはり依然として、彼らとしては

「利益が出ている会社は、2019年末までに実体要件を満たすよう急ぐこと」を勧めてはいるようです。

また、2019年度末までにもしかすると結論がでず、あるいは24%が課税されるという結論がでたとしても、

その後の話し合い次第では緩和される可能性もあるかもしれませんので(なんといっても色々と遡って変更される国ですので)、

その意味でも、やはりまずは2019年末までに実体要件を整える

という方向性が今の不確かな状況においてもベターと言えるかもしれません

(とはいえ、状況が1週間単位でころころかわる状況となっており、もはや誰もの理解を超える状況となっていますので、

もはや今最善といえることも、ある日ひとつの発表で結果的にはそれが良くなかったことになる可能性もある点はご留意いただく必要がございます)

9.ラブアン信託会社が提供している実体要件のサポートサービスは万全かどうか

ラブアン信託会社によっては、

ラブアン当局からの今回の急な発表により、2019年度までにできる限り多くのクライアント企業が実体要件をせめて形式的にでも満たせるように、

ラブアン島から人やオフィスをかき集め、

それらを、実体要件のサポートを申し込んでくれたクライアント様企業に順に割り当てるということを行っています。上記のB社についても同様です。

ただ、信託会社がなんとかかき集めてきたスタッフは、たとえば、ラブアンにいるすでにリタイアして仕事をしていないマレーシア人などですので、

将来、もし税務署が調査に入った際には

税務署がそれらの人たちを御社のラブアン島で「フル勤務」していると認めてくれるか

という点、もし否認された場合、結局24%+ペナルティが課税される

というリスクがあります。

ベストなのは、御社自身において実際にラブアン島で人を採用し、あるいは、就労ビザを日本人等の外国人に発行し、

実際にその人達にラブアンオフィスで働いてもらう

ということかと思いますが、

かといって、ラブアン島において、2019年度末までにそのような人員を雇うことも難しいですので、

信託会社としては、ひとまず今できる最善の策として、2019年度までにせめて形式的にでも実体要件を満たしておく

というためのサービスを提供している、という方向性のようです。

信託会社のこれらのサービスを利用し、3%を支払ったにもかかわらず、

万が一、将来、税務署が2019年度に関してその実態要件を満たさない旨の主張をしてきた場合、

信託会社は当然税務署や当局と戦ってくれるでしょうけれども、

信託会社に依頼する側としては、時間も人材も限られているなかで、ラブアン信託会社としてもひとまず現時点でできる限りできる最善のことを提供したが、万全のものではない可能性がある、との理解はしておいていただいたほうが良いかと思います。

10.(別の対策)2019年度の利益を減らしておく

どう転ぶとしても、

2019年度末までに、(御社事業に関連するものである必要はもちろんありますが)、

なるべく経費を使っておく、来年買い換える予定であったパソコン等の設備投資をしておき、

2019年度の利益を減らしておく

ということはひとつの対策かと思います。

ただ、どのようなものが経費として認められるかという点について、ラブアンの場合、

前年度までは、ラブアン法人には法人税の上限があったこともありまして、

現在のラブアン税法には、どのようなものを経費として認めるかということに関して明確な規定もなく、これまでの議論の蓄積もないという状況です。

2019年1月1日の税制改正によって法人税の上限が撤廃されましたので、

今後、徐々に経費として税務上控除が認められる範囲も決定されていくだろう

といわれております。

ちなみに、

一般的なマレーシア法人の決算の場合の課税所得が算出されるまでのは、

第一ステップ:Accountantという資格者または自社にて会計帳簿作成

第二ステップ:外部Auditorによって、会計の観点から、会計帳簿の監査(=実際に事業に関連する売上、経費かどうかのチェック。期末の数字が実体にあっているかどうかのチェックなど)

第三ステップ:Tax Agent(日本でいう税理士)によって、会計上経費として計上されているもののうち、税法上の観点から、控除が認められないものを抜き出し、課税所得を算出。 その課税所得に対して法人税率を課税

という3ステップになりますところ、

ラブアン法人の決算において全額が算出されるまでの流れは、現状、

ステップ1:2019年度の会計帳簿作成

ステップ2:会計帳簿をBBSへ提出し、Auditor選任手続し、会計の観点から、Auditorによる会計監査

ステップ3:会計監査完了後、上記2の監査済みの帳簿に基づき課税所得が算出され、BBSを通して法人税申告

という流れになっており、

Tax Agentによる税法上の観点からの控除の可否という審査がそもそも入らず、

会計上、実際にその事業の経費であるとAuditorに認定されれば、

そのまま課税所得が算出される

という制度になっています。

したがいまして、

2019年度までに経費を計上しておくといっても明確な指針がないため困りますが、

ひとまず事業に関連するものは経費として計上しておき、

あとは、Auditorの監査に任せる、

あるいは、

2020年1月1日から施行される予定の新しいラブアン税制やその後のガイドライン等に併せて決算完了までに修正する

というこで良いのかもしれません。

なお、2020年度の税制改正により、これまではラブアン法人税については明確な税務調査の規定がありませんでしたところ、ラブアン法人においても、「税務署が税務調査ができる」という規定が明記されるようですので、Auditorが認めた経費も、税務署による後からの調査によりひっくり返される可能性があるかもしれません。

したがいまして、

やはり実際の経費や外注費を無理に計上されるのはやめておいた方がベターかと思います

(最近の税務署の勝手な税法の解釈ぶりや、マレーシア財政難でなおさら税務署が暴走する可能性も考えるとなおさら)。

ちなみに、

私自身はMacbook Pro の16インチモデルや新しいプリンタやスマートフォンでも買おうか検討しております(ラブアン島に二人の現地スタッフを置くというからには、パソコンを追加で購入した方が自然でしょうし)。

それではまた。

2019年12月23日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)