こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

前々回の投稿において、

ラブアン税制改正の背景のひとつであるEUブラックリストについてご紹介しました。

今回は、そのブラックリスト発行元であるEU諸国(やその他の富裕な先進国)を批判する下記の記事をご紹介させていただこうと思います。

この記事は、

Tax Justice Network(※1)という

国際的な税務・金融規制、脱税、租税回避等の研究・分析を行い、公正な税制の実現を目指している国際的な団体により書かれたもので、

その内容としては、

多国籍企業の法人税回避の大半が、EU諸国等の先進国やそのネットワークにおいて行われている旨を指摘・批判するものとなっています。

※1 Tax Justice Network

国際的な税務の問題が論じられた記事を色々と読んでいますと、このTax Justice Networkの発信内容が引用されている場面に多く出くわしますので、

世界の税制改正の流れに対してそれなりの影響力を持っているものと思われます。

上記以外の記事も興味深いものが多いですので、

英語が読める方はざっと目を通していただく価値はあるかと思います。

URL: https://www.taxjustice.net/

1.多国籍企業による租税回避の原因の大半はイギリス等の先進国にある

上記記事において、Tax Justice Networkは、

イギリスやOECD諸国の一部が、世界の法人税制度の崩壊、不公平な状況(=多国籍企業によるタックスヘイブンを利用した租税回避等)に対して最も責任があることを主張しています。

EUやOECD加盟国に本拠がある多国籍企業が本国で税金を支払っておらず、

税収がタックスヘイブンに流れていることが問題視されているわけですが、

そもそも、そのタックスヘイブンの存在自体もEUやOECD諸国の先進国の一部によって作られたものである、というわけです。

特に、世界中の旧植民地にタックスヘイブン・ネットワークを構築しているイギリスに対して、

-

- 世界で最も法人税回避を可能にしている国

- 世界の法人税制度を打破するために単独で最も大きな役割を果たしている

と強く非難しており、

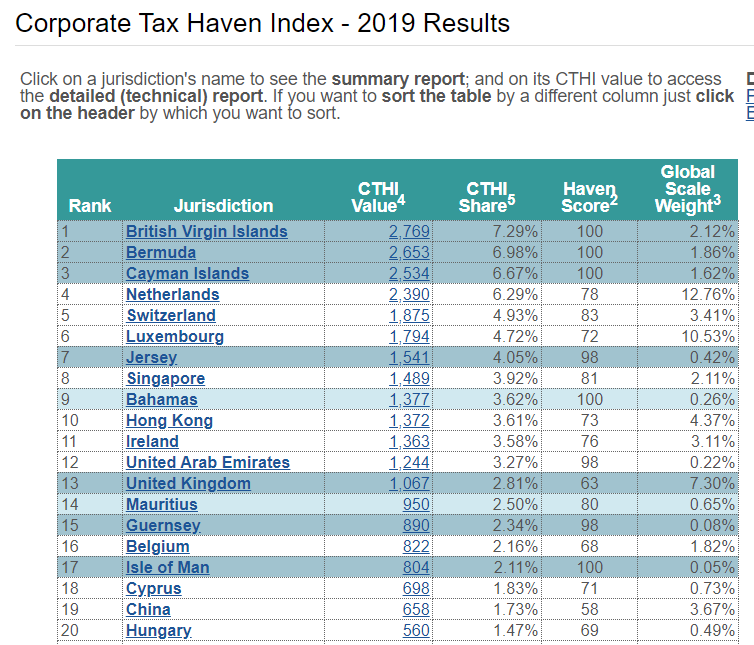

Tax Justice Networkが発行したCorporate Tax Haven Index(※2)によれば、

イギリスとそのネットワークにあるタックスヘイブンの「法人税回避リスク」のポイントは、

世界の法人税回避リスクの3分の1以上を締めており、次点であるオランダの4倍以上にもなるとしています。

実際、国際通貨基金(IMF)が報告した外国直接投資の約14%(6兆USドル以上)がイギリスおよびそのネットワークによるタックスヘイブンに計上されているようです。

※2 Corporate Tax Haven Index

Tax Justice Networkが発表したCorporate Tax Haven Indexは、

各タックスヘイブンの国や地域が世界の多国籍企業の租税回避にどれだけ積極的に、

またどれだけ広範囲に貢献しているかによってランク付けし、

世界中の他国の税収を侵食しているかを示しています。

また、それぞれの地域が、世界的な法人税の「引き下げ競争」にどれだけ加担しているかを示しています。

URL: https://www.corporatetaxhavenindex.org/en/

以下のランキングは、

Tax Justice Networkによる「法人税の租税回避を強く助長し、世界の法人税制度を崩壊・不公平化させるために最も多くのことをした国のトップ10」です。

イギリス自身はトップ10ランクインしていないものの(13位)、

イギリス系列の国が1位~3位を独占し、さらには8位(ジャージー)に位置しています。

1. イギリス領ヴァージン・アイランド (British Virgin Islands) ※イギリス領

2. バミューダ(Bermuda) ※イギリス領

3. ケイマン諸島(Cayman Islands) ※イギリス領

4. オランダ(Netherlands)

5. スイス(Switzerland)

6.ルクセンブルグ( Luxembourg)

7. ジャージー(Jersey ) ※イギリス王室属領

8. シンガポール(Singapore)

9. バハマ(Bahamas)

10. 香港(Hong Kong)

英語表記になりますが、1位~20位までのランキングを以下に貼っておきます(13位にイギリス)。

リンク先のURLを見ていただければ、64位までご覧いただけます。

URL: https://www.corporatetaxhavenindex.org/en/introduction/cthi-2019-results

URL: https://www.corporatetaxhavenindex.org/en/introduction/cthi-2019-results

イギリス以外では、上記のランキングにも名前が連なっているオランダ、スイス、ルクセンブルグ、フランス、モーリシャス、UAEなどが強調して非難されています。

特に、ヨーロッパのオランダ、スイス、ルクセンブルグは、イギリスとともに「租税回避の中軸」とされています。

上記ランキングの4位にランクインしているオランダは、11位にランクインしているアイルランドとともにシリコンバレーで巨額の利益を上げている国際的大企業のタックスプランニングに活用されてきたことは有名です。

2.先進国による低所得国の徴税権への侵害

先進国が低所得国の徴税権、とくに源泉税(Withholding Tax)を積極的に侵害していることも問題視されています。

源泉税とは、非居住者や外国法人に知的財産権のロイヤルティや利息の支払いなどをする際に、その送金者側の国で徴収される税金のことです。

たとえば、A国にある子会社がB国にある親会社に対してロイヤルティを支払う際、

その支払額の10%を控除して、90%のみを親会社へ送金し、

控除した10%はその子会社設立国の税務署へ支払う、ということをしたりします。

この源泉税というものに関して、Tax Justice Networkは、

先進国が低所得国と租税条約をむすび、

その租税条約において、もともと低所得国側が国内法で定めていた源泉税を大幅に下回る源泉税率を押しつけている、ということを批判しているわけです。

以下のランキングは、租税条約によって他国の源泉税率を引き下げることに最も積極的な国に関して、Tax Justice Networkが発表したランキングです。

1. アラブ首長国連邦(United Arab Emirates)

2. イギリス(United Kingdom)

3. フランス(France)

4. スイス(Switzerland)

5. オランダ(Netherlands)

6. スウェーデン(Sweden)

7. アイルランド(Ireland)

8.スペイン( Spain)

9. キプロス(Cyprus)

10. オーストリア(Austria)

1位にランクされているアラブ首長国連邦(UAE)は、

アフリカ諸国に対して最も積極的な国としてランク付けされています。

なお、アフリカ諸国に対して最も積極的な国としてはUAEのほかに、

インド洋に浮かぶタックスヘイブンであるモーリシャス共和国(イギリス系列国)もあげられています。

UAEは、モザンビーク、ケニア、スーダンの源泉税を租税条約によって大幅に引き下げており、モーリシャスはセネガル、コンゴ共和国、チュニジアの源泉税を大幅に引き下げている、とされています。

(なお、逆に投資家目線で言えば、それらのアフリカ諸国へ投資をする際には、

UAEやモーリシャスに法人を設立し、それらの法人経由で投資をすることにより、

源泉税を節税することができる、ということになります。)

旧植民地帝国であるイギリス、フランスは、2位、3位にランクインされており、

OECE加盟国の中で、低所得国や低中所得国に対して最も積極的に源泉税の引き下げを働きかけている国、とされています。

3.EUの偽善、租税回避の枢軸

Tax Justice Networkは、この記事において、

The Corporate Tax Haven Indexは欧州連合(EU)の偽善を記録したものであるとし、

英国、オランダ、スイス、ルクセンブルグを「租税回避の枢軸」であると述べています。

国際通貨基金(IMF)が報告しているところによると、

外国直接投資の40%以上(金額にして18兆ドル)が、この4カ国の法域で計上されており、

平均して3%以下の法人税率しか適用されていない、とのことです。

4.最大の受け皿は銀行や金融セクターである

さらに、EU諸国の半数以上が金融活動に従事する企業(投資会社など)の無税化や部分的な免除を認めており、

一般的な事業会社(パン屋や食料品店など)よりも圧倒的に優遇されている店も問題視しています。

EU諸国の49%の国では、銀行への課税はパン屋や食料品店よりも低いようです。

5.公表している法定税率と実質的な税率の乖離

また、各国が公表している法定法人税率と、実際に法的に文書化された最低法人税率との乖離についても問題視しており、OECD加盟国の最低法人税率は平均16%であり、平均法定法人税率23%を大きく下回るとしています。

この点、たしかに思い当たるところでは、

シンガポールなども公表している法定税率は17%ですが、中小企業は部分免除制度などがあり、実質的な税率は8%前後にまで下がるというようなことも聞きます。

6.まとめ

先進国自身がつくりあげ、利益を享受してきたタックスヘイブン・ネットワークに、

いま自分たち自身が税収減ということで苦しめられています。

たとえば、タックスヘイブンの総元締めであるイギリス自身において、

スターバックスUKがタックスヘイブンを利用した租税回避をしてイギリスで法人税を支払っていないことが問題になったりしているわけです。

これまでにも何度もタックスヘイブンの厳格化の流れはあったようですが、

それらの時々においてはタックスヘイブンを残すほうがメリットがあったのか、

結局それらは徹底されることなく、逆に、タックスヘイブンをホワイトリスト化する結果となり、ますますタックスヘイブンの利用が進んでいきました。

近年のタックスヘイブン厳罰化の流れも結局はそのようなことになるのか、

それとも、それらの時代とは違う要素、たとえば、「SNS等の影響によるポピュリズム政治」、「あまりにも力をつけた多国籍企業の租税回避による国家財政悪化の深刻化」等が重視され、

以前とは違い、本腰でタックスヘイブンを締め付ける方向で進んでいくのか、注目です。

また、

関連する別の話題としまして、

2020年1月にいよいよ実行されたイギリスのEU離脱があります。

上述のとおり、イギリス及びそのネットワーク(旧植民地の系列国)にるタックスヘイブンが世界中から多くの資金を集め、そして、ロンドンの金融街シティがその総元締めとなってきたわけですが、EU脱退により、以下のような点が今注目されています。

-

- イギリスがEUを離脱することにより、これまでのようにイギリスと他のEU加盟国間の「銀行ライセンス共有化」のメリットが撤廃される可能性があります。そうなった場合、シティに本拠を置く世界的な金融機関の数々が今後もシティに残るのか、あるいは、EU加盟国へ拠点を移すのか。

- イギリスがEUを脱退した理由のひとつとして、EUのタックスヘイブン厳格化に対して歩調が合わなかったことが言われています。EUを離脱したイギリスが今後さらにタックスヘイブン化していくのではないかと言われています。

マレーシアやラブアンももともとはイギリスの植民地国のひとつであり、

法体系から何から大きく影響を受けている国ですので、

イギリスのEU脱退に関して、マレーシアやラブアンにどのような影響があるか、

という視点から見られるのも面白いかと思います。

7.書籍のご紹介

ユニオンジャックの矢

産業革命によって製造業によって世界をリードした大英帝国が、

ものづくり国家として衰退してしまった後においても、いかにして世界に対する影響力を維持しているかを書いた本です。

ロンドンを起点に、旧植民地や系列国であるドバイ、インド、シンガポール、シドニーを結んだ直線(ユニオンジャックの矢)のネットワークを使い、資金、情報、資源を集め、国際的なプロジェクトを動かすというイギリスの世界戦略が解説されています。

ロスチャイルド家

「今でもロスチャイルド家が世界を支配ししている」などと陰謀論的な文脈で語られることも多いですが、実際のところはどうなのかが気になり、読んでみました。

初代マイヤーが古銭商から初めて、領主の座為替手形の割引(現金化)の仕事をもらい、そしてヨーロッパ各地に5人の息子を送り込んで情報網のネットワークをつくり成り上がっていく様は、起業物語としても最高に面白いです。金融やユダヤ人の歴史についても勉強になります。

それではまた。

2020年5月31日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)