エストニアの首都タリンにて。

こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

今回は、

2020年2月に更新されたEUのタックスヘイブン・ブラックリスト(EU list of non-cooperative tax jurisdictions)を題材として、

ラブアンの抜本的な税制改正の背景、

そして、今後の移住先・法人設立先選びについて書いていこうと思います。

移住先や法人設立をする国選びの際の一つの視点として

ご参考いただけますと幸いです。

1.有名タックスヘイブンのブラックリスト入り

2020年2月18日、EUのブラックリストが更新され、

タックスヘイブンとして有名なケイマン諸島、セイシェル、パナマ、そしてパラオが新たに登録されました。

ケイマンは、2019年4月にEUから「投資ファンド/CIV」以外については経済的実体要件を満たしていると良い評価を受け、あとは「投資ファンド/CIV」についても実体要件を設ける法改正を行うようにと指示を受けていました。

実際、その後ケイマンは法改正を行い、2020年2月7日にプライベートファンド法とミューチュアル・ファンド(改正)法を施行しました。しかしながら、EUが定めた期限に間に合っていなかったため、残念ながら今回の2月のブラックリストのアップデートにおいてブラックリスト入りされることになってしまったようです(※1&3)。

セイシェルの方は、まだケイマンほどの評価にも至っておらず、全般的に優遇税制の改正に対処していないことを理由としてブラックリスト入りされています(※2&3)。

パナマやパラオは主に租税情報の交換・透明性の問題が問題視されてのブラックリスト入りのようです。

ブラックリストの他にも、その一歩手前の評価にあたるグレーリストもありまして、

現時点では、各リストには以下の国々が登録されています。

ブラックリスト:

– 米領サモア American Samoa

– ケイマン諸島 Cayman Islands

– フィジー Fiji Islands

– 米領グアム Guam

– オマーン Oman

– パラオ Palau

– パナマ Panama

– サモア Samoa

– セイシェル Seychelles

– トリニダード・ドバゴ Trinidad and Tobago

– 米領バージン諸島 US Virgin Islands

– バヌアツ Vanuatu

グレーリスト:

– アンギラ Anguilla

– アルバ Aruba

– オーストラリア Australia

– ボスニア・ヘルツェゴビナ Bosnia and Herzegovina

– ボツワナ Botswana

– ドミニカ Dominica

– エスワティニ Eswatini

– ヨルダン Jordan

– モルディブ Maldives

– モロッコ Morocco

– モンゴル Mongolia

– ナミビア Namibia

– 北マケドニア North Macedonia

– タイ Thailand

– トルコ Turkey

– セントルシア Saint Lucia

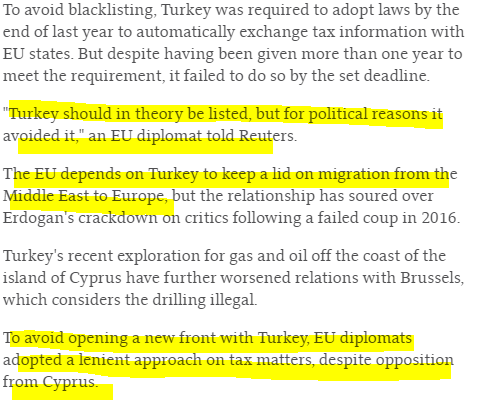

グレーリストにあがっているトルコも、約束していた法改正の期限に遅れたことを理由として今回のアップデートでブラックリスト入りされる可能性があったようなのですが、少し猶予期間が与えられ、今後改正に対応することを条件として、今回はひとまずブラックリスト入りを免れたようです(※4)。

この点、「論理的に言えば、トルコは今回ブラックリスト入りされるべきであったが、政治的な理由により猶予された」とEUの外交官がメディアに語ったとの記事がありました(※5)。下記記事によると、EUは中東からの移民の流入を抑制することに関してトルコに頼っている部分があるところ、近年トルコとの関係性が悪化しており、更なる悪化を避けるため、税制に関しては今回は緩い措置を取った、とのことです。

ケイマンやセイシェル等と同じく有名なタックスヘイブンであるBVI(British Virgin Islands)やバハマ、ベリーズなどは、

すでに充分な税改正等を行ったと評価され、ブラックリストからもグレーリストからも除かれています(※6)。

私が昨年からブログで取り上げているドバイ首長国等からなるUAEも、EUやOECDが定める国際的な基準に沿った改正を行ったことが評価され、2019年にブラックリストから除外されています(※7)。

ジョージアについてはあまり記事がみつかりませんでしたが、2017年にこのリストが創設された際に間違ってリストアップされましたが、同年中にリストから除外された旨の記事がありました(※8)。

アジアの金融センターとしての2トップといえる香港とシンガポールに関しては、

香港は以前はリストに載っていましたが、EUの求める改正を行ったものと評価され、すでに除外されています(※9 監視対象リストWatch list からも除外されたようです)。

シンガポールはこれまでリストに載ったことがありません。

※1 ケイマンのブラックリスト入りに関する記事

Cayman Islands: EU “blacklist” designation – KPMG United States

※2 セイシェルのブラックリスト入りに関する記事

Seychelles Disappointed At EU Blacklisting, Trying to Get Removed By April – allAfrica.com

※3 トルコのブラックリスト入りが猶予された旨の記事

Turkey Faces Tax Blacklist If No Changes to Policy, Austria Says – Bloomberg

※4 政治的理由によりトルコのブラックリスト入りが猶予された旨の記載がある記事

EU to give Turkey more time to avoid tax blacklisting: sources – Reuters

※5 ブラックリスト入りに対するケイマンやセイシェルからのアナウンス

今回ブラックリスト入りされたケイマンやセイシェルについても、各国より、今後EUからの要請に応え、ブラックリストからの早期除外を目指す旨のアナウンスがされています。

同様のタックスヘイブンであるBVIやベーリズのような国々もブラックリストから除外されましたので、ケイマンやセイシェルも近い将来除外される可能性はそれなりにあるかと思います。

※6 BVI、ベリーズ、バハマ等の除外について

BVI removed from EU grey list, Cayman and Seychelles added to EU black list | Vistra

※7 UAEのブラックリストからの除外について

EU removes UAE, Switzerland, Mauritius from tax haven lists – Reuters

※8 ジョージアについて

New EU tax blacklist and grey list – here’s what you need to know

※9 香港のブラックリストからの除外について

Hong Kong Removed from EU Watchlist on Tax Avoidance Jurisdictions

2.EUのブラック/グレー・リストの背景

EUは数年前からグローバル企業の租税回避(いわゆる「BEPS」)対策を強化しており、

その一環として、その対策に非協力的な国や地域を選定・監視し、定期的にブラックリストとグレー・リストを更新するということを行っています(※1)。

このリストの作成においては、

-

- 税の透明性(Tax Transparency)

- 税の公平性(Fair Taxation)

- ガバナンス・実経済活動(Good Governance and Real Economic Activity)

- 実質法人税ゼロ政策(Existence of Zero Corporate Tax)

- OECDのBEPS Action Plan に沿って対応しているか

- 自国民に対する税制と比べて、外国人・外資系企業に対する税制が特別に優遇されていないか

等々の観点が考慮されています。

リスト入りした国には、リストから外れるために必要なアクション(税制改正や、情報開示の制度の導入など)が提示され、

それに対応したかどうかでリストから外す、グレーリストからブラックリストへ移す、などの処置が行われています。

このリストは2017年(パナマ文書事件があった年)に92カ国が対象として選定され、上記の観点で分析のうえリスト作成が開始されました。今は年に二回の分析&リストのアップデートが行われているとのことで、一番最近のアップデートは2020年2月に行われました。次のアップデートは2020年10月です。

※1 ブラックリストに関するEUの公式ページ

Taxation: EU list of non-cooperative jurisdictions – Consilium

3.マレーシア、ラブアンに対する評価

1)EUからの評価

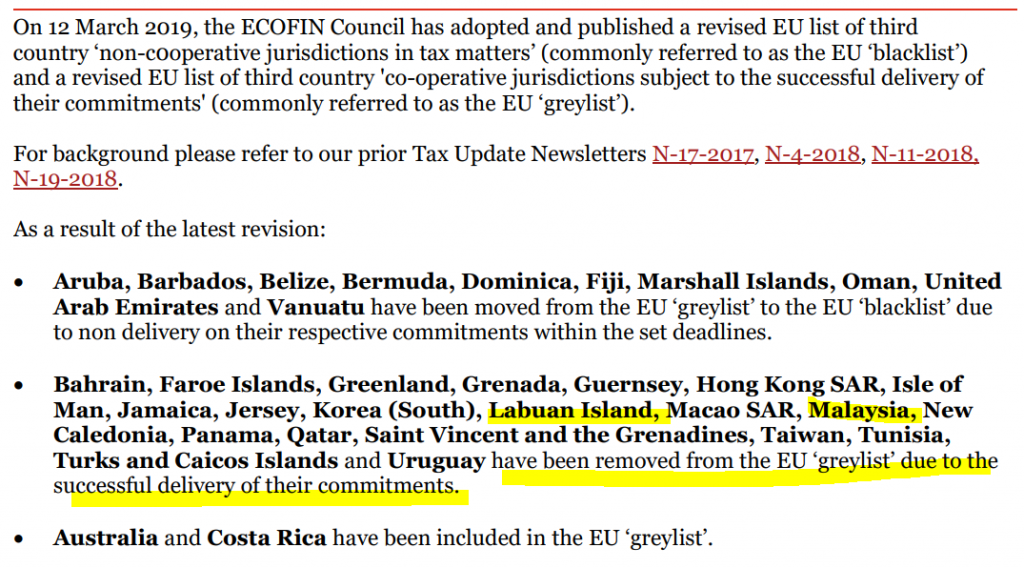

マレーシアやラブアンは2017年にこのEUリストが作成された当初はグレーリストに載せられていましたが、その後の対応や税制改正の成果もあり、2019年3月の更新の際に、グレーリストから外されています(※1)。もうひとつの監督機関であるOECDからも、良い評価を得るに至りました(OECDについてはまた次の機会に書きます)。

ラブアンの税制改正もそうですし、

マレーシアのIT企業の優遇税制であるMSCステータスにもかなり厳しい実体要件が規定されましたが、それに関してもこの背景(やOECDのBEPS Action Planへの対応等)が影響しています。

※1ラブアンやマレーシアがグレーリストから除外された旨の記事

direct-tax-update-n-5-2019.pdf

2)ラブアンの改正は他のタックスヘイブンに比べて厳しい?

ところで、

他の多くのタックスヘイブンが行った税制改正においては、

経済的実体要件の適用が、金融業、船舶業等のライセンス事業とHolding Company、そして配送・サービスセンターに対する実体要件の規定にとどまったのに対して、

ラブアンは、金融業等のライセンス事業およびHolding Companyだけでなく、資産保有会社全般(Pure Equity Holding、及びNon-Pure Equity Holding)やその他一般の事業会社(Agency ServiceやManagement Service)に対しても実体要件を規定し始めていますので、

他のタックスヘイブン以上に自ら厳しい税制を規定し始めているように見えます。

また、

他のいくつかのタックスヘイブンでは、

実体要件のひとつである「現地におけるフル勤務の従業員」に関して、その会社が現地の第三社企業に業務を外注することによっても実体要件を満たすことができる、

という規定をおいている国もありますが、

ラブアンでは今のところ導入されていません(この点については、この制度を導入してもらえるよう、ラブアンの業界団体が当局と協議を続けています)。

ラブアンの改正が他のタックスヘイブンと比べて厳格であるという理由は私もまだよく理解できておりませんが、

もしかすると、他のタックスヘイブン(BVI等)は国内の一般的な法人に対しても0%や名目的な低税率を課しているのに対して、

マレーシアの場合は、一般的な法人に対しては17~24%を課しているのに対して、ラブアン法人に対してのみ0~3%を課しているという点が問題視されており、

優遇税制を課すのであれば実体要件を課し、実体要件を規定しないのであれば国内の一般的な法人と同等の税制を適用すべき、という要請が背景にあるのかもしれません。

(あるいは単に、マレーシア独自の事情(財政難等)から、たんにこの機会にラブアン法人に対しても多く課税し、短期的な財政を増やそうとしている、ということかもしれません)

3)外国人投資家、外資系企業からの評価の低下

あともうひとつ書いておきたい点として、

他の国は、2019年度に行われた大改正の際において、実体要件を満たすための猶予期間、たとえば「2019年6月までに満たせばOK」というような猶予期間を明示したのに対して、

ラブアンの場合は2019年1月1日から施行された金融業等のライセンス事業やHolding Company業等の実体要件の導入に際して猶予期間がなく、2018年12月31日に官報公告され、2019年1月1日施行ということでしたので現場は混乱に陥りました。

EUブラックリストやOECDからの評価を得るという点ではマレーシア、ラブアンはうまく行きましたが、その反面、新しい税制の導入に関しては、不透明な点も多いにもかかわらずあまりにも唐突であった点などから、外国人投資家や外資系企業に対しては非常に悪い印象を与えてしまう結果となりました。

そしてさらには、

2019年末から現在に至るまで行われている更なる税制改正、そしてそれが2019年度に遡って適用されるということに関しても、マレーシアやラブアンに対する更なる信用低下を招いています。

ただ、マレーシア政府(やマレーシア人)の物事の進め方として、

ひとまず大鉈を奮ってみて、それによって生じた問題を後から一つずつ解決していく、

というスタンスがありますので、この問題についても今後これからどのように解決されていくかという点に私としては注目しています。

(例えば、ラブアンのビザも数年前に資本金要件やラブアン島の住所要件が設けられた後、

現場からの不満等もあり、その後どちらも撤廃されました)

4.ブラックリスト入りのデメリット

マレーシア含め、世界中のタックスヘイブンがEUのリストから除外されるように自国にとって大きなダメージがある対策(税改正、情報公開等)を取ってきているわけですが、

それほどまでして避けるべきEUのブラックリストとは、実際に載せられてしまうどのようなデメリットがあるのでしょうか。

私としてもざっくりとしたイメージしかありませんでしたので、この機会に調べてみましたところ、EUのブラックリストに名前が載せられることにより、以下のようなデメリットを受けると言われているようです(※1)。

1)EUの政府系ファンドの資金が、ブラックリスト入りの国や地域には投資されなくなる

2)ブラックリスト入りした国や地域を利用した税スキームは自動的に税当局に報告されることになる

3)EU加盟国は、ブラックリスト入りの国や地域に対して、不利な税制を導入する。たとえば、ブラックリスト国への支払いは損金処理できなかったり、利息や配当の送金の際の源泉税率が高くなったり、というようなものです。

我々ユーザー側の視点からみると、上記だけのデメリットであれば、たとえばラブアンやマレーシアがブラックリストに載せられるようなことになったとしてもEU加盟国と取引をせず、アジアでのビジネスや投資にラブアンを使うのであれば、ほとんど影響がないのではないかと第一印象としては思いましたが、

ただやはり、ブラックリスト入りした事実は世界中の金融機関にも知るところになりますので、おそらく、事実上、銀行口座の開設が難しくなったり、口座開設ができたとしても、送金や入金の際に、その送金/入金の根拠となる書類の提出を多く求められるようになったり、というようなデメリットがあるかと思いますし、

その他の面でも悪影響が出る可能性があるのだと思います。

あと、以前、外資系の金融機関に勤務している人と話した時に、あくまでもその方の個人的な見解ということではあったのですが、

将来的に、そのようなブラックリストの国の法人を所有していたというような事実が、金融取引などに影響してくるというようなこともあるかもしれない、

ということもおっしゃっていました。

これは結構怖い話ですが、上述のとおり、ラブアンは他のタックスヘイブンに比べても厳しい実体要件を規定するなどの動きを取っており、EUやOECDからも良い評価を得ています。実体要件が厳しいことは悩ましい問題ではあるものの、もしこの方がお話しされているようなことが本当にあるとすれば、このラブアンの厳格化の動きは長い目で見ればメリットがあるのかもしれません。

※1 EUのブラックリストに載せられることのデメリットについて言及のある記事

Questions and answers on the EU list of non-cooperative tax jurisdictions

5.EUブラックリストへの批判

EUが2017年に導入したブラックリストやOECDの租税回避対策の結果、

多くのタックスヘイブンが情報共有・公開や経済的実体要件の導入を行い、

タックスヘイブンを使った節税や租税回避は以前に比べるとかなり難しくなりました。

私から見るとかなり成果があがっているように感じるのですが、このEUのブラックリストに対しては、まだまだ規制が緩いというような指摘も含め、以下のような批判があがっています(※1)。

-

- EUが設定している基準が低すぎ、タックスヘイブンが行った税改正ではグローバル企業の「租税回避」にならない

- このリストに関しては政治的な力が大きく影響している。

- EU加盟国のタックスヘイブン(マルタ、キプロス、ルクセンブルグ、アイルランド、オランダ等)が対象となっていない

- 米国やスイスなどの世界最大クラスのタックスヘイブンが対象となっていない

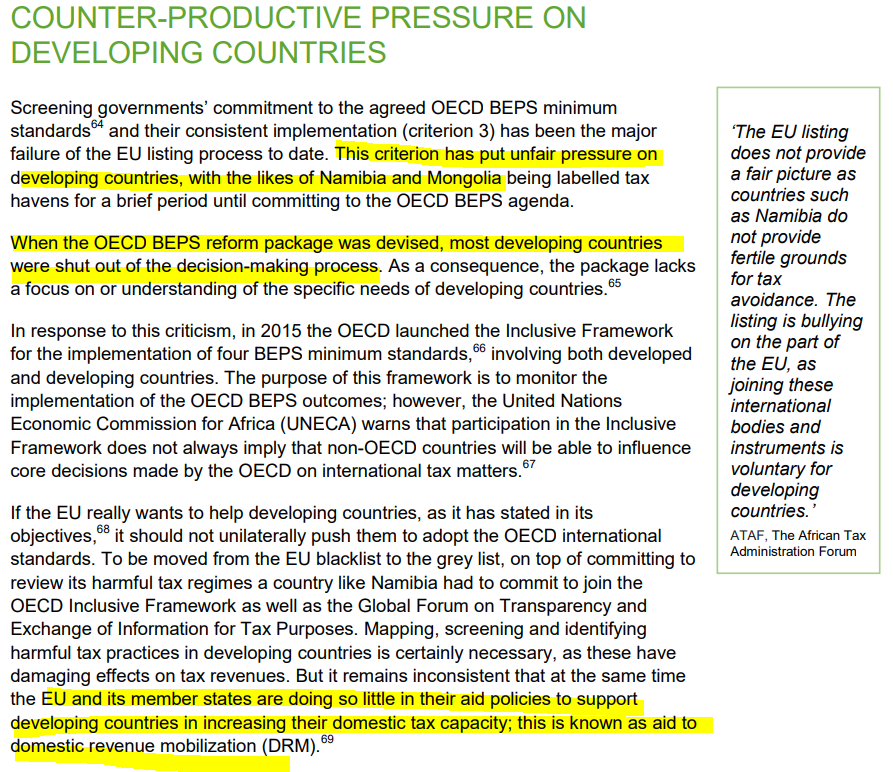

- 政治的な力や発言する場を持てなかった途上国、大国に守られていないような 国(ナミビアやモンゴルなど)が不当にリストに載せられている

- EUや先進国側の定めたルールを一方的に途上国におしつけるばかりにとどまり、それらの国々が国内の税収を増加させるためのサポートをしていない

※1 英語ですが読み応えのある記事ですので、読める方はぜひ。とくに2つ目のOxfam Internationalという組織が書いた記事は詳細で面白いです。

EU expands its tax haven blacklist but overlooks biggest culprit — Quartz

Off the Hook: How the EU is about to whitewash the world’s worst tax havens

6.今後の移住先・法人設立先選びについて

今後、海外移住先や法人設立を行う国や地域をお選びになる際に

単にご自身が住んでみたい国という観点以外に 税務上もできる限り有利な国を選びたいとお考えであるなら、

上記のような世界的な流れをご理解いただき、今後のアップデートにも注意を払っていただくのが良いかと思います。

2019年から本格的に各国での税制改正が始まり、すでに2年目に突入しておりますが、

まだ細部に関して不透明な部分が多いですし、現場からのフィードバックを受けた改正もあるでしょうから、

今後1~2年はまだ大きな改正が行われる可能性はあると予想されます。

また、それと並行して、あるいは一通り落ち着いた後、もしかすると反動で全く別の流れが起こるかもしれません。

EUのブラックリストだけでなく、

そのベースにあるOECDのBEPSアクションプランについてもお調べになると良いと思います。

以下では、私が関与している国を中心に、いくつかの国をピックアップして移住先/法人設立先としてどうかという観点からコメントしております。ご参考ください。

1)マレーシア/ ラブアン

ラブアンは現在税制が不透明な状況ですので積極的にお勧めできる段階ではないですが、

今後実体要件の細部がもう少しクリアになり、今後も今まで通りの多くの業種が(この点が何よりも重要)、実体要件を満たしたうえで0~3%の税率を享受できるなら、

マレーシアは充分な都会生活ができるうえに生活費(特に住居費)も比較的安いですし、多国籍多文化のインターナショナルな環境があり、そして日本へのアクセスも良いですので、

私自身の現地での生活の実体験からしても強くお勧めできます。

近隣諸国には日本人も多く住んでいますし、日系企業も多くありますので、これまで日本で行ってきた事業を東南アジアに展開するということも、後述するUAE等に比べるとしやすいと思います。

実体要件を満たすために、現地にスタッフを置くだけでなく、役員レベルがラブアンを訪問する頻度を増やす必要があるかと思いますので、

ラブアン島のリゾート地としての魅力がもう少し発展してくれることを個人的には期待したいです(今でもラブアンはのどかで治安もよくてビールも安くて良いところなのですが、リゾート地としての魅力はあまり無く、娯楽も少ないため、時間を持て余す方が多いです)。

あと、上述したとおり、マレーシアがEUやOECDからの要請に対して、他のタックスヘイブンに比べて過度なほどに対応している点も、長い目でみると、利用者にとっては他のタックスヘイブンよりもベターな履歴として残るというようなことも、もしかするとあるかもしれません。

2)UAE/ドバイ

私が昨年訪問したドバイ首長国等からなるUAEも、物価は高く、インターネットの規制が若干強めであるというデメリットはあるものの、

治安も非常によく、アフリカ・中東・南アジア・東南アジア・欧州・米国が入り乱れる最先端のグローバル国家ですので私個人的には非常に魅力を感じています。

アフリカや南米、北米、欧州への直行便が多くあることも魅力です(私の好きな東欧への直行便も多いです)。

近年の財政悪化から付加価値税が導入されましたが、今もまだ法人税・個人所得税はゼロです。税金がほぼ無いかわりに、法人の維持費が年間100万円前後から、選択するフリーゾーンによっては200万円以上かかったりもしますが(主に法人のライセンス更新料)、それでも、大きな利益が出ている方にとっては、UAEへ移住をして、UAEで法人を運営するというのは、税務面から見ると魅力があるかと思います。

実際、すでに数社のクライアント様の法人設立をサポートさせていただいており、その経験上、今のところは現地専門家からのレスポンスも結構早くて進めやすい印象です。

ただ、最近の信じられないほどの原油安などにより更なる財政問題が予想されますので、今後に関しては注視が必要です。

3)ジョージア

ジョージアは、IT企業の法人税が非課税になる優遇税制があったり、日本人は観光ビザで1年間滞在できたり、一般の法人税が株主への配当時まで留保される等の魅力があります。

ただ、弊社クライアント様で法人設立・口座開設をされた方がいらっしゃいますが、なかなか苦戦しております。ひとまずいったん法人口座が認可されたのですが、日本からジョージアの銀行へ資金を送った際に口座が凍結されたり、昨年はすぐに取得されていたという優遇税制が今年に入ってから厳しくなり、未だに結果が届かなかったりとあまりスムーズには進んでおりません。

また、現地専門家のレスポンスが日本やUAEと比較するともちろん、マレーシアと比較してもレスポンスが遅く、この点も気になっています。

ただ、私がジョージア案件で関与した事案はまだ少ないですので、単に私が関与したケースが運悪くジョージアと相性が悪かっただけかもしれず、他の方はうまく進んでいる可能性はありますので、もしジョージアに注目され、ジョージア移住や現地での法人設立をご検討されてらっしゃる方がいれば、私のこの記事のみを参考にされることなく、ご自身でジョージアの現地情報を調査していただくのが良いかと思います。

ちなみに、昨年現地にて開設した個人口座は、マレーシアにいながらも問題なく維持・活用出来ています。オンラインバンキングの利用も問題ありません。ジョージアへの送金はTransferWise(https://transferwise.com/my)を利用して安くスピーディーに送金できています。

生活する場所としてのジョージアは、のどかで良い場所ではありましたが、あくまでも私の非常に個人的な感覚ではありますが、家族で住んで子育てをする場としては、娯楽が少ない点や英語があまり話されていない点などから、物足りない印象はありました(家庭によって望まれるものは違いますので、ジョージアの環境が最高と感じるご家庭ももちろんあると思います)。食事はとてもとても美味しかったです。お一人でジョージアに本拠をおき、自由にフラフラと隣国を旅しながら時々ジョージアに戻ってくるというようなスタイルであればよいかと思います。

4)シンガポールや香港

BVIやケイマン、セイシェルというようなオフショア(Offshore)のタックスヘイブンが厳格化されたことを受けて、

オフショアとオンショア(日本等)の中間に位置するようなシンガポール、香港のようなミッドショア(Mid-Shore)が再注目されています。

上述したような昨今の国際的な税制見直しの流れからしますと、

単にペーパーカンパニーをタックスヘイブンに設立して、そこに利益を流すだけで節税できるというような時代ではありません。

また、BVIやセイシェルのようなタックスヘイブンは法人税の申告さえも不要であり、これまではそれをメリットに感じた多くの企業に利用されてきましたが、今後、そのようなことは認められにくくなるでしょう。

他方で、

シンガポールや香港は、

オンショアのように普通に帳簿作成、法人税申告が求められる一方で、

オフショアのタックスヘイブンほどではないものの、法人税が充分に安く、

そして金融サービスが充実しているため、国外にいながらもオンラインバンキングをつかって滞りなく会社を運営することができたりもします。

オンショアの国のように、両国とも、多くの国と租税条約を締結していますので、

投資先の国から配当や利息収入を受ける取る際には、租税条約に基づく軽減税率を享受できる場面が多いのも魅力です。

オフショアの国で実体要件を満たすのは、人材の不足や、アクセスのしにくさ等からなかなか大変ですが、

シンガポールや香港であればオンショアの国と同じように豊富な選択肢の中からオフィスを借り、人を雇い、役員が便よく現地にアクセスして、現地での経営管理を行うことができます。

このような魅力から、

ミッドショア地域が再注目され、BVI等のタックスヘイブンに設立していた法人をシンガポール等へ移すというような流れが起きています。

(ただ、香港については、コンセプトとしてはミッドショアにあたるものの、

税の問題以上に、昨年のテロ問題が影響し、香港から他国へ法人を移動させたがっている事案の方が多いように感じます。)

コストは高いですが、今の世界的な税制の流れに沿った対応が可能な国々だと思います。

なお、シンガポールや香港は、表面上の税率だけをみると17~18%ですので、非常に低いというほどではないですが、一定額に達するまでは所得の◯%が非課税になるというような税制になっており、実質的な税率は実はかなり低くなります。

どちらの国も税制だけでなく、金融サービスやその他の制度、食事面、教育環境、多国籍な環境の点などからも非常に魅力的な国です。

ただ、私の非常に個人的な興味としては、

シンガポールや香港はすでに他の士業やコンサルの方々が多く情報発信をしていることもあり、

今さら私がそこを開拓していこうという興味はあまり湧かず、

むしろ中東、東欧、アフリカ等々のまだ士業による情報発信が少ない国や地域の方を開拓していくことに面白みを感じています。

5)ミッドショアとしてのラブアン

ここで再びラブアンに戻りますが、

実はラブアンもミッドショアとしての立ち位置を長年アピールしています。

シンガポールや香港に比べますと、

ミッドショアとしての性質は普通のオフショアに近いミッドショアとなっています。

税率はオフショアのタックスヘイブン並に低く設定されており、

シンガポールと違い登記情報が公開されていません。

他方で、

銀行の選択肢はBVI等のオフショアの法人に比べると豊富ですし、

ビザを取得して実際に自身が住むことができるというような選択肢もあります。

ただ、シンガポールや香港に比べると、

ラブアン自身はまだまだ実際に住むという点では、ラブアンは良い場所ではありますが、都会度やアクセスなどの点がまだまだ劣りますし、

人材を採用するにも、ラブアン島に勤務してもらうという条件は、香港やシンガポールに勤務してもらうことに比べると、事実としてアピールは弱いかと思います(つまり、人の採用に苦労する)。

マーケティングオフィスのライセンスを取ることで

クアラルンプール等の西マレーシアにオフィスを出すことができる制度がありますが、

ライセンス取得に結構手間やコストがかかるうえに、毎年そのライセンス更新料で20万円ほど支払う必要がある点などがネックとなっていますので、

マーケティングオフィスの制度がもう少しだけでも緩和されることを個人的には期待しています。

5)BVIやセイシェル等の昔ながらのタックスヘイブン

もしEUのブラックリストの基準が今の程度に留まるなら、

BVIなどのタックスヘイブンは実体条件を満たせば法人税ゼロを享受できるお墨付きをもらったものとして、今後さらに利用されるのではないか、

という意見もありました。

6)EU諸国

EU諸国の法人設立に関しては私もこれまでほぼ関与したことがありませんので詳しくないですが、上に書きましたとおり、EU加盟国はブラックリストの監視対象から外されておりますので、他の地域に比べるともしかすると実体要件などは緩いかもしれません。

ただ、生活費は日本よりも高い国が多いですし、相対的に高い個人所得税、消費税(付加価値税)まで考慮すると、税務面や経済的な観点からはアジアの低税率地域に劣るのではないかと思います。

2017年に訪問したエストニアは、ジョージアと同じく、株主への配当をするまでは法人税の支払いが留保されるというような税制となっており興味深いですが、物価はそれなりに高いですし、私が訪問した10月末でもかなり寒かったですので、気候的に合わない方も多いかもしれません。

2018年秋に訪問したマルタもユニークで魅力的な税制ではありましたし、リゾート地としても気候面でも最高でしたが、島国だけあって、家族で住んで子育てをするには、私の非常に個人的な感覚からしますと、少し物足りなさを感じました(この点は個人差や各家庭によって望むものが違いますので、他の方にとっては、最高の環境と感じる場合もあるかと思います)。

7)ご注意:日本に住みながらタックスヘイブンで節税は難しいです

今でもわりと頻繁に

「日本に住みながら海外のタックスヘイブンに法人を設立して節税したいです」

というお問い合わせを受けることがありますが、

これは難しいとお考えいただいた方が良いです。

日本の居住者には、日本の税制であるタックスヘイブン対策税制(外国子会社合算税制)が適用されますので、

タックスヘイブンに設立した法人の利益が、日本居住の株主の個人所得に合算されて日本で課税されることになります。

たとえ、そのタックスヘイブンの法人から役員報酬・給料・配当などを受け取っていない場合でさえも、その法人の利益が日本居住者株主の個人所得に合算されて日本で課税される、

という点がこの税制のポイントです。

このタックスヘイブン対策税制にも例外的に適用されない場合が規定されているのですが(適用除外基準)、

この基準を満たすには、実際に現地に事業実体を構え、現地にて経営管理が行われている等が必要となりますので、

おそらく「日本に住みながら・・・」とお考えの方が期待されているものに

合うものでは有りません。

日本の税制に関することですので、

もし日本に住みながら海外法人を利用したいとお考えの場合は、まずは日本側で国際的な税務の問題に注力されている税理士さんに充分にご相談いただくことをお勧め致します。

税理士さんにご相談される際には、

タックスヘイブン対策税制だけでなく、

- 移転価格税制

- 恒久的施設

- 海外への支払いの際の源泉税

- 海外法人や非居住者に適用される日本の消費税

- 居住者・非居住者の概念

などについても、ご説明を受け、ご理解を深めるのが良いかと思います。

なお、海外法人設立をサポートしているコンサルティング会社や現地のローカルの会計事務所/法律事務所などから、

このタックスヘイブン対策税制の適用を免れるための対策として、

現地株主や現地取締役の名義貸し、あるいは、信託(Trust)や財団(Foundation)を使った二重構造の提案など

を受けることがあるかもしれません。

ただ、タックスヘイブン対策税制は、

形式的に誰が株主であるかということではなく、

実質的に誰がその会社を支配し、実質的に誰が利益を得ているか、という点から適用をジャッジする制度になっていますので、

名義借りを利用する方法でタックスヘイブン対策税制を免れることは難しいかと思いますのでご注意ください。

7.最後に

私自身も大好きな本ではありますが

橘玲さんの『タックスヘイブン』に描かれているようなタックスヘイブンやオフショアの銀行はもはや過去のものとなっています。

インターネット上には未だにタックスヘイブンを利用した節税を(充分な説明なく)勧めているいるようなサイトが多く見受けられますが、

上述したような今の時代の流れを理解されず、安易にタックスヘイブンを利用した場合、将来的に大きな不利益(ペナルティ、追徴課税、ブラックリスト入等)を被ることもありますので、一歩立ち止まって、まずはご自身で十分に国際的な税制についてリサーチ、専門家にご相談されることをお勧めします。

引き続きこのブログでは、ラブアンやマレーシアのことだけでなく、

その他の国や世界中のタックスヘイブンや海外移住情報についても発信していこうと思いますので、引き続きご愛顧いただけますと幸いです。

とはいえ、最高に面白い本であるのは間違い有りませんのでぜひ。

それではまた。

2020年5月6日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)