こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

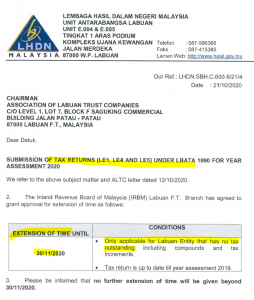

ラブアン信託会社から順次案内が届いているかと思いますが、

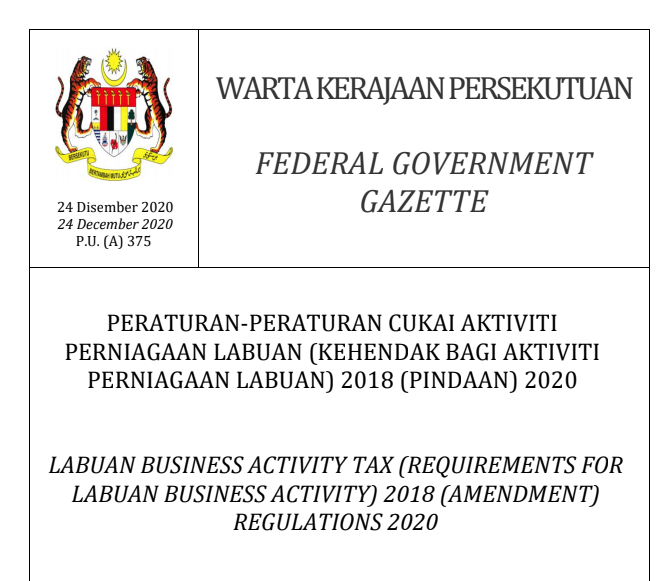

ラブアン税法の改正に関して、2020年12月24日に政府から重要な官報公告(PU Order)があったようです。

今回のブログ記事では、その内容についてご案内申し上げますが、

論点や経緯などが頭に入っていないと理解が難しいかと思いますので、

今回のブログ記事を読んで頂く前に、私の過去のブログ記事、特に以下の記事などを読んでいただいた方がよろしいかと思います。

【続報:ラブアン法人の税制改正】その後のアップデートと今の懸念点、対策案など。 – Kumaki Blog – 2020年4月18日

2020年12月24日の官報公告の内容

さて、昨年12月24日の公告の内容に戻りますが、ラブアン信託会社からの案内によりますと、

・2020年12月24日の公告では、ラブアン優遇税制の対象となる業種のリストの中に、「Other Trading」業種が含まれておりませんでした。

・このままですと、Other Trading(やその他一般の業種(例:IT業、貿易業、コンサル業等々))は、ラブアン優遇税制の対象となはらず、通常のマレーシア税制の対象になってしまいます。

・この公告の内容に対して、ラブアン信託会社協会や、ラブアンの議会から財務省に対して、異議申立書を提出し、「Other trading」やそれ以外の一般の事業会社もラブアン優遇税制の対象になるよう求めていますが、今の時点では財務省からのフィードバックはありません。

・この改正内容は、過去に遡って適用とされているので、今準備を進めているYear of Assessment 2021(=2020年度の決算)にも影響があります。

とされています。

また、信託会社からのメール本文には記載されていませんが、

官報公告の原文をみますと、保険業等に関する実体要件の内容に引き上げ(必要とされる従業員の数やラブアンでの支出)が加えられており、それらも遡って適用ということのようです。

信託会社協会から財務省への異議申し立てに対してのフィードバックが入り次第、ラブアン信託会社からメールで連絡が入るか思いますので、

ラブアン信託会社からのアップデートに今後も引き続き注視していただく必要があります。

2020年度の決算の準備について

なお、異議申し立ての結果を待ちつつも、

上記のとおり、今回の公告内容が遡って適用となる可能性が高いですので、

今準備を進めている2020年度の決算をどのように行うのかが悩ましいところですが、

どのような税法の適用になるとしても、

ひとまず第一ステップ(会計帳簿・財務諸表作成)、第二ステップ(Auditorによる会計監査)は必要となることは変わりませんので、それらの準備を進めつつ、

今後のさらなるアップデートに合わせて、どのようなかたちで申告をするかを信託会社や会計事務所と打ち合わせしていただきつつ、進めていただくということになるかと思います。

通常のマレーシア税法での申告の場合

なお、もしOther Tradingも通常のマレーシア税法の適用となる場合の手続きとしては、

ラブアン税法の下での申請とは第三ステップが異なることになり、

第一ステップ:会計帳簿作成

第二ステップ:Auditorによる会計監査

第三ステップ;Tax Agentを選任し、マレーシア税法に基づいて課税所得を計算してもらった後、その課税所得に対してマレーシア税法の税率(17%~24%)を適用して税率が算出され、税申告・支払いを行う

ということになります。

ラブアン税法での申告の場合は、

「第二ステップ:Auditorによる会計監査」によって作成された会計監査レポート上の利益(=会計ルールに基づいて算出された利益)が課税所得となっていたのに対して、

マレーシア税法の場合は、会計上の利益が課税所得となるのではなく、

税法上、「損金として認められるかどうか」という別の論点なども考慮されて課税所得が決定されることとなります。

「会計上は経費として計上すべきだけれど、税法上は損金として認められない」というものもありますので、

課税所得が違ってくることになります。

(念の為補足しますと、

第一ステップや第二ステップの計算が間違っていたということではなく、

会計上と税務上では、まったく別のルールが適用される、ということによるものです)

新規情報が入りましたら、このブログでも、整理したうえでアップデートさせていただきます。

ただ、今回の一連の改正では、

・後からできたルールが過去に遡って適用される。

・税務署に照会をかけても何ヶ月も待たされるうえに、回答がないことも多い

・政府機関が発表した内容が後から簡単に覆ったり、なかったことにされる

・税務署もいったん発表していた税申告フォームの内容をいつのまにかなかったことにしている

など、日本の感覚からすると到底ありえないことが頻繁に起こっていますので、

現場としても、私としても今後どのようになるのか予測できないうえに、政府から発表された内容をもとに書いたブログの内容も将来的に簡単に覆されるような状況となっている点はご留意ください。

おそらく、今回の一連の改正は、EUやOECDからの要望に応えざるをえない部分も含まれているため、マレーシア政府もコントロールしきれていないという事情や、

コロナ対応による財政難により短期の収入が必要となっている点、そして現政権の政治的な思惑など、いろいろな事情が反映されているものと思います。

それではまた。

2021年1月18日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)