Dubai Creek

こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

さて、今日はラブアン税制の改正につきまして、

最新の状況、懸念点、今現場で検討されている対策案などをシェアさせていただきます。

ご参照くださいませ。

1.税制改正に関するアップデート

ラブアンの税制改正の件、

前回このブログでアップデートした後も二転三転あったうえに、

マレーシアの首相が急に交代し、これまで本件について協議を続けてきた財務省のトップも交代となったため、

混沌とした状況となっております。

まだ最終確定というようなところまでは至っておらず、多くの議論を残している状況ですので、中間報告的な内容になりますが、以下にまとめますのでご参照ください。

1)ラブアン税法の改正法の施行

以前このブログでもご報告しましたとおり、

2020年2月10日にラブアン税法の改正法が官報公告され、

2019年1月1日に遡って適用されるということになりました。

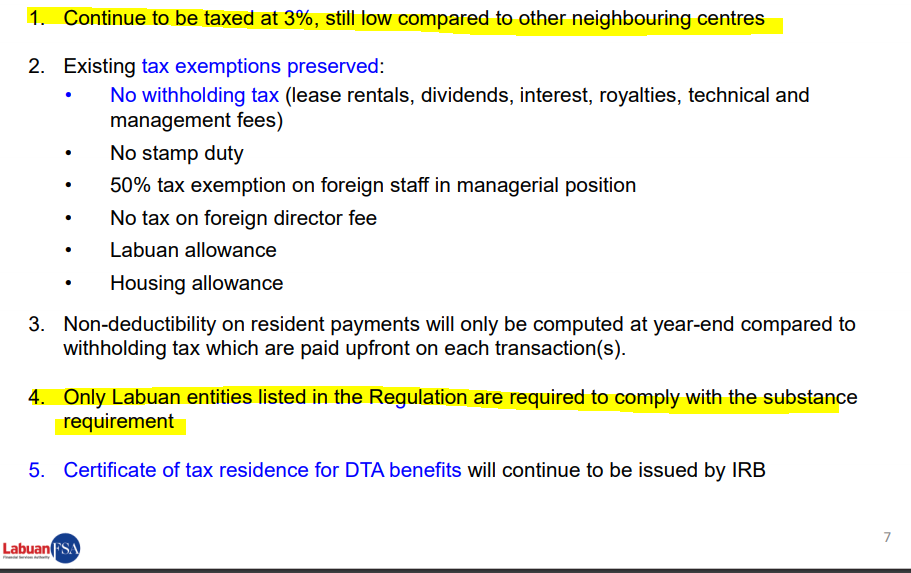

この改正法において、

・実体要件を満たしている場合は 0% または 3%

・実体要件を満たしていない場合は 24%

という枠組みがラブアン税法内において規定されました。

昨年2019年1月にラブアン税法が大改正された際には、実体要件が導入されたものの、実体要件を満たさなかった場合にどのような扱いになるのかがラブアン税法自身に明記されておらず疑義があったのに対して、

今回の改正により、実体要件を満たしていない場合はラブアン税法に基づき24%が適用される、ということが明記された点にポイントです(ただ、後述します通り税務署側の法解釈と現場の法解釈に食い違いがあり、まだ色々と論点が残っています)。

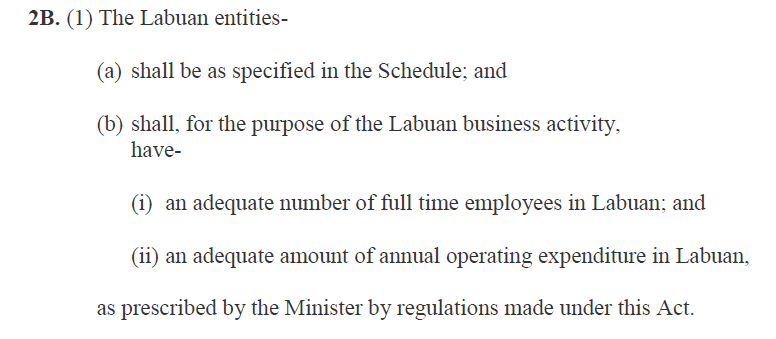

2)実体要件

「実体要件」とは、ラブアン税法に定められている、

ラブアン法人は、ラブアンでの事業活動のために、別途財務大臣によって定められた規則に従い、

1)ラブアンにおいて、適切な人数のフル勤務の従業員を持たなくてはならない

2)ラブアンにおいて、適切な金額の年間運営費を負担しなくてはならない

というものです。ラブアン税法の2B条がそれにあたります。

上述のとおり、「適切な人数」「適切な金額」はラブアン税法には直接定められておらず、「別途、財務大臣定めた規則による(as prescribed by the Minister by regulations made under this Act.)」 とされています。

この枠組み(税法自身には実体要件を具体的には定めず、別途財務大臣の規則に定める)は、昨年2019年1月にラブアン税法が抜本的に改正された際にも使われておりましたので、その際に実体要件を定めた規則が公告・施行されました。今もその規則がまだ効力を持っています。

その2019年1月1日に施行された規則においては、

・ライセンス業種(銀行業、保険業、リース業、信託会社等々)

・Holding Company

のみが明記されており、

その他の多くの業種(コンサル業、IT業、貿易業など)については明記がなく、

この点、2019年1月にラブアン島で実施されたラブアン当局(Labuan FSA)主催の説明会において、列挙されている業種のみが実体要件が適用される(つまり、それ以外の業種には実体要件は適用されない)、

との案内がありました( https://kumakiblog.com/?p=3450 )。

ところが、2019年12月初旬、急に、ラブアン当局からラブアン信託会社協会へ連絡があり、

規則に列挙されている業種以外の業種にも、2019年度に関して実体要件が求められる可能性があるため

2019年12月末までに実体要件を整えることを検討したほうがよい

旨のアドバイスがあり、各ラブアン信託会社は急ぎ、クライアント様へその旨の案内を送りました(ここから昨年末から今に至る現場の混乱とバタバタが始まりました)。

そしてその後、ラブアン当局、財務省、税務署、信託会社協会との間で協議が継続的に行われており、以下のようなアナウンスがありました(他にもアナウンスはありましたが、ここでは弊社クライアント様に大きな影響を及ぼすもののみをピックアップします)。

2019年12月の発表(のうちの弊社クライアント様に影響を及ぼすポイント):

1)Holding Company をPure Equity HoldingとNon Pure Equity Holdingに分け、それぞれ別の実体要件を定める。

Pure Equity Holding(=株式の保有のみの場合)は「年間2万リンギ以上のラブアンにおける年間運営費の支出」、

Non Pure Equity Holding (株式以外の資産も保有もしている場合)は「ラブアンにおける1名以上のフル勤務の従業員」及び「ラブアンにおける年間2万リンギ以上の年間運営費の支出」とする。

2)保険関連業種の実体要件の緩和。銀行業の実体要件に関しては若干厳格化

3)これらの変更は2019年1月1日に遡って適用

※このアナウンスに関する当ブログ記事 ▷ https://kumakiblog.com/?p=3922

2020年1月の発表(のうちの弊社クライアント様に影響を及ぼすポイント):

1)実体要件が適用される業種の追加として、

Administrative Services, Accounting Services, Legal Services, Backroom Processing Services, Payroll Services, Talent Management Services, Agency Services, Insolvency related Services, Management Servicesを追加し、

それらの業種に求められる実体要件として、「2名以上のラブアンにおけるフル勤務の従業員」「年間5万リンギ以上のラブアンにおける年間運営費の支出」を定める

2)この変更は2019年1月1日に遡って適用

※このアナウンスに関する当ブログ記事 ▷ https://kumakiblog.com/?p=3999

ただ、これらのアナウンスの内容に関しては、正式に官報公告されて初めて正式に効力を有するものとなりますが、結局その後、正式には官報公告はされないまま今に至っています。

それぞれのアナウンスのレターには、すでに「財務省が認可した」と書いていますのでほぼ正式なものと捉えてもよいのでしょうけれども、ラブアン当局からの発表は過去にも二転三転した経験があるため、

現場としてはこれらの中間発表を有効なものと捉えて動いてよいものなのかどうかは悩ましいです。

あと、実体要件の義務が追加されるという業種のうち、Agency ServicesやManagement Servicesとは具体的にどのような事業を含むのか、といったような部分も明確ではなく、財務省からのアップデートが待たれています。

また、実体要件のリストに未だに含まれていないその他の業種(たとえば、貿易業、コンサルティング業、ITビジネス等)に関して、今後実体要件が定められるのか、それとも定められないのか、そして定められなかった場合に税法上どのような扱いになるかについては、ラブアン当局(Labuan FSA)からは明確なアナウンスがありませんので、こちらもまだアップデートを待っています。

3)実体要件のリストに含まれていない業種に対する税務署の見解(重要!)

そんな中、

3月初旬に、ラブアン島にて関係者団体向けに税務署、財務省が開いたタウンホールミーティングにおいて、

今の時点の税務署の見解として、

政府から正式発表された新しいラブアン税法および現時点での規則を前提とすれば、

実体要件のリストに記載されていない業種に関しては、

税法上はラブアン事業(Labuan business activity)を行っているものとはみなさず、実体要件を満たしているかどうかにかかわらず、

通常のマレーシアの法人税(24%) を適用する

という考えを持っている旨が述べられました。

この税務署の見解に対して、ラブアン関係団体側からは、

ラブアン税法や実体要件の規則(リスト)の文言をどのように解釈すれば、

実体要件のリストに記載されていない業種がラブアン事業とはみなされず、通常のマレーシアの法人税(24%)の適用になるのか

法律の解釈としておかしいのではないか

というような質問・意見がされましたが、

税務署側からは、はぐらかされて明確な回答はありませんでした。

ただ、税務署からは

これについて最終決定をするのは財務省であり

今回の首相交代に伴い、財務省のトップも変わりましたので、新しい財務大臣からの見解による

というようなニュアンスの話があったようです。

ちなみに、今回の首相交代に伴い、財務大臣としては、民間銀行であるCIMB銀行のCEOが選任されました。

CIMBグループ自身も、その組織においてラブアン法人を多く活用しているでしょうし、

CIMB自身がラブアン信託会社を経営していますので

現場としては、良いニュースが届くことを期待しております。

ただ、新型コロナの影響でマレーシアは4月28日までロックダウンに入っており、財務省もその対策で忙しそうですので、

本件に関してはさらに長引くかもしれません。

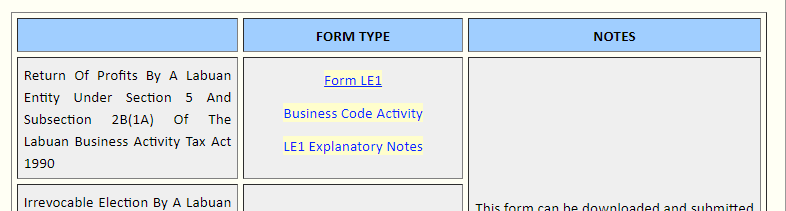

4)ラブアン法人の法人税申告書の改定

a) 税申告書の改定とBusiness Code Activityリスト

ラブアン法人の2019年度の決算につきまして、法人税申告書(LE1)が改定されました。

-

- ラブアン法人の法人税申告関連のフォームがまとめられているマレーシア税務署のページ

- Form LE1 ※上記の税務署のページにアップされているフォームのうち、このLE1が重要です。

実は2020年3月に一度、法人税申告書の改定版が発表されていたのですが、

その新しい税申告書に添付されていた業種のリスト(Business Code Activity)を見ると、

ラブアン当局から2020年1月に発表されたアナウンスの内容( Agency Services等の業種に対する実体要件の追加 https://kumakiblog.com/?p=3999 )が反映されておらず、

現場は更なる混乱に陥っておりました。

この点に関して税務署に照会をかけ、税務署からのアップデートを待っていましたところ、

先日急に税務署から法人税申告書の更なる改定のアナウンスがあり、

結局、上記の業種も含まれましたので、

ひとまず、ラブアン当局からの発表と、税申告書の記載は一致するようになり、この点の問題は解決しました。

(とはいえ、まだそれらの業種を含めた実体要件リスト(規則)は官報公告されていませんので、施行されたものとして扱ってよいのか、それを前提として対策を立ててよいのかは現場としては若干悩ましいです。)

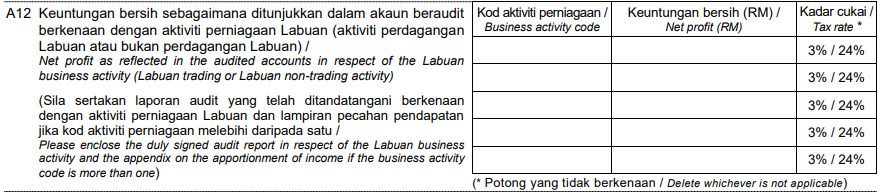

b) 実体要件を満たしているかどうかの記載部分

新しい法人税申告書では、Business Activity Codeのリストから業種を選択し、その業種ごとに利益額を記載し、そしてその業種ごとに実体要件を満たしているかどうかによって3%を支払うか、24%を支払うか、ということを選択するようになりました。

c) その他

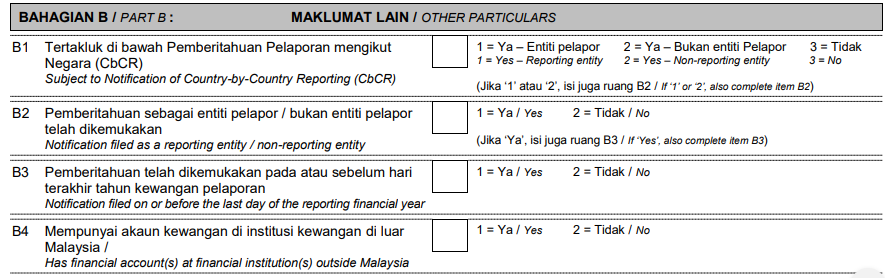

その他に、税申告書に以下のようなチェック欄が設けられており、Country-by-Country Reportingが適用される法人かどうかなどを申告する必要があります。

・・・ひとまず上記が現時点の状況ですが、現場としては、

ひとまず今の時点でできること(2019年度の会計帳簿作成とAuditorによる会計監査)を進めておき、

今後の当局からの更なる発表や照会への回答を待ってからその内容に併せて対策できるものなら対策を行い

その後、決算の最終段階である法人税申告を行う

という方向性でおります。

2.今の懸念点など

1)実体要件リストにのっていない業種の対策

もし税務署が、2019年度の決算に関して、

税務署の今の上記の見解(実体要件リストに掲載されていない業種は24%)を維持するなら、

どのように対応するかを考えなくてはなりません。

税務署側としても

今回の2019年度への遡及的な改正が納税者側に大きな不利益を与えていることは理解しているらしく、

口頭レベルでは、2019年度については色々と片目をつぶるというようなニュアンスのことも言っています(つまり、「片目をつぶる」とは、実体要件に関して2019年にバックデートして条件を満たしていたことにしたとしても税務署としては・・(ゴニョゴニョ)・・・。 私としてもここには書きにくいです)。

ただ、このようなことはおそらく、書面では正式には発表できないでしょうから、

現場としてはその口頭での回答を信じて動いて良いものか、

非常に悩ましいです。

マレーシアの場合、

役所が口頭でOKといったことに従ったとしても、

後日、その役所のトップが変わると、ころっと見解をかえ、かつ、遡及して新しい見解を適用してくるというようなことが往々にしてあります。

ただ、すでにラブアン信託会社の中にはクライアントに対してそのようにアドバイスし始めているところもありまして、

具体的には、

クライアントの定款の事業内容をAgency Service業やManagement Service業に変更し、

実体要件(従業員、年間支出)を満たしたうえで3%で申告する

ということをしようとしているところもあります。

たとえば、

これまでは、ラブアン法人自身の名義で仕入れて売る、というような業態でビジネスをされてきた会社であれば

Agency Serviceに当てはまるように、単に代理店業としてコミッションを受け取るビジネスに変える、

とか、

あるいは

コンサル業であれば、

Management Serviceに当てはまるような、経営関連のコンサルティングにサービス内容を変える、

などです。

もちろん、

単に契約書や請求書上の名目を変えるだけではなく、

実際に提供するサービスや商流が新しい業態にマッチするものでなくてはなりません

(すでに終わった2019年度をどうするかは悩ましいですが、少なくとも2020年度以降は実態が伴う形に)。

ただ、まだAgency ServicesやManagement Servicesが具体的にどのような業種を含むのかは明確ではありませんので、

上記のような対策が有効かどうかはわかりません。

タウンホールミーティングでは、税務署は「Agency ServiceやManagement Serviceはかなり幅広く解釈できる」ということは言っていましたので、

様々な業種が含まれるように期待したいところです

経営関連のコンサル業はManagement Services、オンラインのアフィリエイト業やYoutuber事業は広義にはオンラインでの広告代理ですので、Agency Serviceに含まれていればよいのですが。

2)いまの実体要件リストの業種への業態変更が難しい業種の場合

ただ、これらの業種にどうしても含めることができない業種、業態変更しにくい業種の場合はかなり悩ましいです。

税務署の今の見解が維持されるなら、実体要件を満たしているかどうかにかかわらず、マレーシアの一般の税法が適用され24%となってしまうことになります。

この点、

ラブアン関係団体(信託会社等)としても今の税務署の見解に納得できるものではなく、

新しい財務省トップにより覆されることを期待しています。

もしそれがない場合には、大きな利益がでているクライアント様に関しては

税務署の見解と戦うことも考えないといけないかもしれません。

私自身もいちおう法律に関連する仕事に携わる者として

新しいラブアン税法、実体要件の規則を何度も読んでみましたが、

やはり税務署の解釈が理解できません。

なぜ実体要件リストにのっていない業種が、ラブアン税法の対象外になり、普通のマレーシアの税法が適用されると読めるのか。

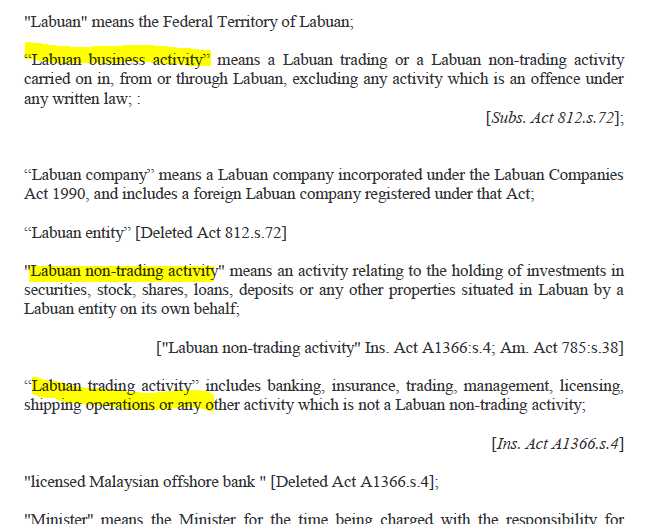

ラブアン税法では、2条において、

Labuan business Activity とは、

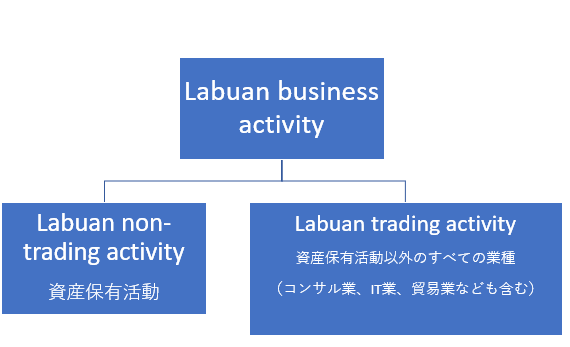

ラブアン島から(in, from, through Labuan )行われるLabuan non-trading activityとLabuan trading activityの二種類に分類し、

Labuan non-trading activity は Investment holding (=資産保有)、

Labuan trading activityはLabuan non-trading activity以外の合法的なすべての事業(銀行業や保険業などのライセンス業だけでなく、コンサル業、IT事業、貿易業など)

と定義しています。

そして、4条において、

Labuan trading activityを行うラブアン法人は、課税利益に対して3%で課税される、

と定められています。

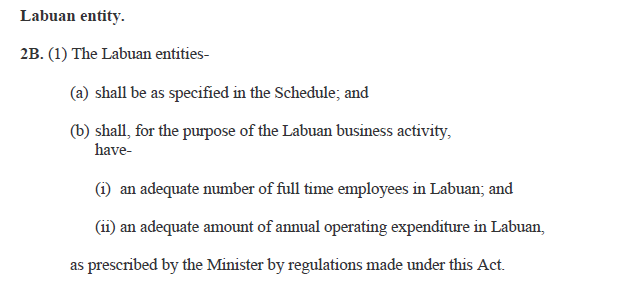

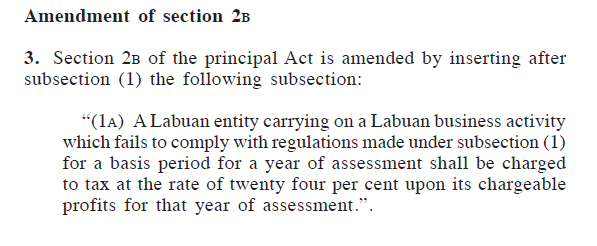

そして、2B条において、

(1)ラブアン法人は、そのLabuan Business Activityの目的のため、

別途財務省が定めた規則に従い、

適切な人数のラブアン島におけるフル勤務の従業員、

ラブアンにおける適切な金額の運営費の支出を行うものとする、

(1A)Labuan Business Activityを行うラブアン法人が上記(1)の規則に定める実体要件を満たさなかった場合は、課税利益に対して24%で課税される

と規定しています。

税務署は上記の法律構成を前提としたうえで、

財務大臣が別途定める実体要件のリストにのっていない業種は Labuan business activity とはみなされず、

それらの業種は、実体要件を満たしているかどうかにかかわらず、

ラブアン税法は適用されず、通常のマレーシアの税法によって24%が課税される

と解釈しているわけですが、

私からしますと、なぜそのような解釈になるのか理解不能です。

Labuan business activity や Labuan trading activityを定義している2条において、

Labuan trading activityには銀行業や保険業等のライセンス事業だけでなく、その他の合法的な事業一切が含まれる旨の書き方がされていますし、

実体要件を定めた2B条には、実体要件のリストに載っていない業種が Labuan business activityから除外されるというようなことは一切書かれていません。

もともとこの改正法や規則のドラフトを書いた人がどのような立法意図であったかは知りませんが、もし今の税務署の解釈と同じことを意図してこの改正法を書いたとしても、この税法の文言ではそれは反映されていないと思いますし、

税法のような法律は、納税者側が自分が支払うことになる税額を予め予見できることが重要なわけですから、

立法者の意図と、実際に施行された法律の文言とが乖離している場合には、その文言をシンプルに読み取った場合の文字通りの解釈が立法者の意思よりも採用されるべきだと思います。

実際、税務署の解釈が常に正しいわけではなく、近年でも、ラブアン法人の印紙税(Stamp Duty)に関して税務署の解釈が裁判所で否認されたというような事例もあります。

私の知り合いのマレーシア人弁護士に、本件に関してフラットな意見を求めてみましたが、

(正式に費用を払って法律意見を求めたわけではないものの)私と同じ考えでした。

とはいえ、悩ましいのは、税務署の解釈を争うとしても、

ひとまずはいったん24%で税金を払うことにはなるでしょうし、

過去の税法関連事件について聞きますと、裁判所は一審で負けたとしても控訴してくるようですので、結論がでるまでに非常に時間はかかるかと思います。

また、弁護士費用は請求額(=税務署に還付を求める額)によって高くなっていきますから、それもひとまずはご自身の負担となる、という点もデメリットです。

そのうえ、やってみないことには結果はわかりませんので

もし敗訴した場合には、弁護士費用も返ってこないことになります。

あと、もうひとつの論点として、

今回行われた2019年度に遡る法律改正が有効か否かという点も争うべき論点になるのかもしれませんが、こちらの論点で争っていくのはかなり大変かもしれません。

マレーシアやその法制度のベースとなっているイギリスでの

遡及的な法律改正に関する議論をいくつか読んでみましたところ、

税法についても、刑罰法規の遡及的変更の禁止と同様の趣旨で

遡及的な改正は認めるべきではないと述べているものは多くありました。

ただ、遡及的な変更であるとしても、

様々な要素が考慮されたうえでケースバイケースで、その改正の内容がある程度予見できるものであるような場合や悪質な租税回避を防止するための遡及的な改正などは有効と述べられているものも多くありました。

日本の感覚からすると、2020年に定められた税法や規則、それもかなり重大な影響を及ぼす内容のものが、2019年度に遡って適用されるということがなかなか受け入れがたいですが、私の周りのマレーシアの専門家は、あまりこの点は問題に感じていない様子があり、あまり議論が噛み合いません(「これがマレーシアなんです」と言われてしまいます)。

10年ほど前に移転価格税制がマレーシアに導入された際にも、数年後に設定されたガイドラインが数年前に遡って適用されるなど、大変だったようです。

3)法人税申告に関してTax Agentを入れるかどうか

あともうひとつ悩ましい点としまして、

2019年度の法人税申告に関して、Tax Agent(=マレーシアの税理士)を入れるかどうか

という点があります。

これまで、ラブアン法人の税法が非常にシンプルであったこともありまして、

多くの場合、

会計帳簿作成と会計監査が終わった後の最後の工程である「法人税申告書の作成・提出」は、

各ラブアン法人のCompany Secretaryに就任しているラブアン信託会社が

安い費用で代行してきました。

ただ、今回の税制改正により、

法人税申告の際には、

・自社の業種が実体要件リストに含まれる業種がどうか

・実体要件リストに含まれる業種である場合、自分の会社は実体要件を満たしているかどうか

という点によって、3%か24%かが変わってくるなど、

論点も多く、注意を要する税制度となりました。

また、

今回の税制改正により、ラブアン税法にもついに「税務調査」の条項が明記されましたので

今後、定期的に税務調査が実施され、その際に過去の事業年度に関して、もし実体要件を否認されてしまうと、

24%で引き直して過去に遡って追徴課税+ペナルティということもありえます。

さらには、

税務調査があるということは

グループ会社との取引の際に実体とはかけはなれた過大な金額で取引をしており、

グループ会社間で利益操作していないか

というような専門的な論点(いわゆる移転価格税制)も調査の対象になるかもしれません。

・・・というようなことを考慮しますと、

別途お金はかかってしまいますが、今後はラブアン法人においても、

通常のマレーシア法人と同様に、法人税申告の際にはTax Agentに依頼して、

事前に税務署に個別に照会してもらい、自社が実体要件リストの対象になっているかどうか、

また、実体要件の対象になっている場合はそれを満たしているかどうか、

をチェックしてもらったうえで申告をする

というようなことがベターかもしれません

また、決算の際だけでなく、2020年度以降において今の段階から、

Tax Agentのような税の専門家に相談しながら

税務署にも照会しながら実体要件を整えるようにしていく

というのが必要な制度になってきたと思います。

Tax Agentに相談・依頼するのに何十万円もかかるわけではなく、

利益の額などにもよりますが10万円前後から(十数万円前後から:2020年4月18日追記)できますので

大きな利益がでている会社は検討されるとよいかと思います。

別の角度からみれば、Tax Agentを入れて、その都度税務署に照会をとり、

書面で税務署から回答をもらいながら進めていくことで、

今後もラブアンの優遇税制3%を享受できるともいえます。

もしご希望のクライアント様がいらっしゃれば、

ラブアン信託会社からTax Agentをご紹介してもらうのもひとつでしょうし、

私の方でも提携先の会計事務所のTax Agentをご紹介させていただくことは可能ですのでおっしゃってください。

ちなみに、

マレーシアの場合、

・会計帳簿を作成する専門家(Accountant)

・会計監査の専門家(Auditor)

・税の専門家(Tax Agent)

とわかれておりますので、

会計帳簿の専門家であるAccountantや会計監査の専門家Auditorは税については専門ではありません。

( 余談ですが、帳簿作成の際にはあまり税務的な観点からの帳簿作成がされていない点がマレーシアの怖いところです)

それではまた。

2020年4月18日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)