こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

ラブアン信託会社から順次メールで連絡が入っているかと思いますが、

ラブアン税制につきまして、アップデートがありました。

1.税務署からラブアン信託会社協会への通達

(1)ラブアンから財務省への異議申し立ての状況

今の時点では、ラブアン側から財務省(Ministry of Finance:MoF)への異議申立に対して、財務省からの譲歩はなく、ラブアン側としては、いま収集している2019年度、2020年度に関する一般事業会社の情報(売上額、納税額等)をもとに、今後も交渉を進めていくようです。

(2)税務署からラブアン信託会社協会への通達

他方で、

先週末、(財務省ではなく)税務署からラブアン信託会社協会に対して、レターで通達があり、内容としては以下のようなものであったようです。

1)2020年末の発表により、Other Tradingsが、ラブアン税制の対象となるリストに結局含まれなかったため、Other Trading(及び、それ以外の一般の事業会社)は、ラブアン税制(Labuan Business Activity Tax Act)の対象とはならず、通常のマレーシア税制(Income Tax Act)の対象となる

2)そして、この決定は、2019年度にも遡って適用される

3)よって、2019年度に関して、ラブアン税制において申告を完了している会社も、再度、マレーシア税制での申告が必要となる

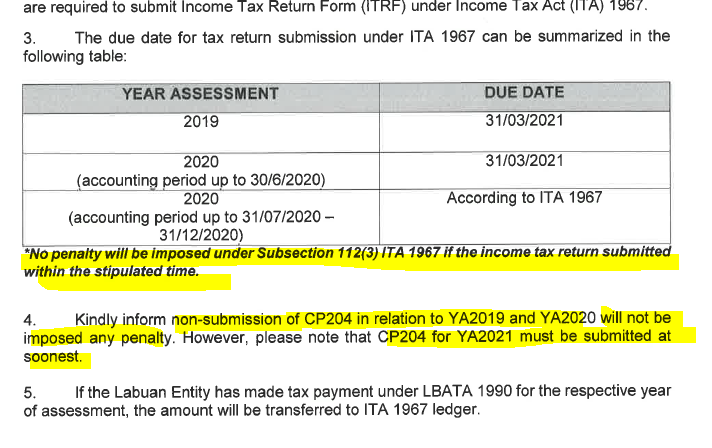

4)2019年度のマレーシア税制での申告に関しては、申告期限を、2021年3月31日とする

5)すでにラブアン税法において支払い済みの税金は、マレーシア税制上の税金の支払いに充当されるものとする

6)2020年度の決算に関しては、通常のマレーシア税制に従って申告期限が決まるものとする

(※熊木補足:

Tax Agentにケースバイケースで御確認いただいた方がよいですが、2020年12月末期に関しては、基本的には、会計監査の完了が2021年6月末、税申告は原則として2021年7月末かと思います)

・・・以上が、今回の税務署のレターの重要な点です。

今回税務署から届いたレターが、「異議申し立ての結果も踏まえたうえでの財務省による最終決定」なのかは私の方ではまだ分かっていませんが、

少なくとも、ラブアン信託会社協会やラブアン当局などは引き続き財務省と交渉を続ける様子です。

もしかすると、(希望的観測ではありますが)

税務署からのこの連絡は、異議申し立てに対する財務省からの最終回答ではなく、

税務署としては単に、

・2020年末の官報公告の内容をベースとすれば、

Other trading(及びその他の一般事業会社)はラブアン税法ではなく、通常のマレーシア税法の適用されることになった

・その後、今の時点では、財務省からの更なる変更はされていないこと

をベースとして、現制度に基づいて案内をしただけということであり、

まだ、財務省からの譲歩がある可能性は残っているのかもしれません。

2.ラブアン信託会社からのアドバイス

このまま財務省から譲歩がなければ、

2020年末に発表された内容が現在の最新の税制ですので、それが適用されることとなり、

それに対する税務署の解釈は、先週末にラブアン信託会社に通達された上記のとおりとのことですので、

2019年度に関する再申告の期限が3月末ということになります(すでに2ヶ月を切っています)。

中華正月明けの週あたりまで少し様子を見てもいいのかもしれませんが、

Tax Agentの選任手続きや、税計算のためのヒアリングのやり取りなどにも時間がかかりますので、

ラブアン信託会社としては、税務署からの通達があった以上は、Tax Agentを選任し、準備を開始することを勧め始めています(2021年度に関する予定分納の届け出も)。

弊社提携先のラブアン信託会社のB社は、来週金曜日(2月19日)あたりまでにご回答をいただきたいとのことです。

3.2019年度に関する再申告について

1)2019年度の申告

2019年度の再申告を行うことになった場合、

すでに皆様、第二ステップの会計監査までは完了されているかと思いますので、

あとは、

第三ステップ;Tax Agentを選任し、マレーシア税制番号を登録のうえ、マレーシア税法に基づいて課税所得を計算してもらった後、

その課税所得に対してマレーシア税法の税率(17%~24%)を適用して税率が算出され、税申告・支払いを行う

ということになります。

ただ、ご注意点としまして、

前回のブログ記事などにも書きましたが、ラブアン税法とマレーシア税法では、課税所得の算出方法が大きく異なります。

ラブアン税法での申告の場合は、「第二ステップ:Auditorによる会計監査」によって作成された会計監査レポート上の利益(=会計ルールに基づいて算出された利益)が課税所得となっていたのに対して、

マレーシア税法の場合は、会計上の利益が課税所得となるのではなく、

税法上、「損金として認められるかどうか」という別の論点なども考慮されて課税所得が決定されることとなります。

その結果、「会計上は経費として計上すべきだけれど、税法上は損金として認められない」というものもありますので、

課税所得が違ってくることになります。

(念の為、再度補足しますと、

第一ステップや第二ステップの計算が間違っていたということではなく、

会計上と税務上では、まったく別のルールが適用される、ということによるものです)

2)閉鎖準備中の会社や休眠状態の会社にも影響があります

なお、すでに閉鎖準備に向けて動き出している会社も、会社の登記抹消や閉鎖が2019年1月1日以降になった会社は、2019年度に関しての再申告が求められる可能性があります。

売上や利益がなく、銀行口座がないような会社も、今回の改正が影響し、再申告が必要となる可能性はあります。

4.2019年度や2020年度の予定分納のペナルティについて

もし2019年度や2020年度にマレーシア税制が適用されるとすれば、

2019年度や2020年度についても予定分納が必要であったことになり、それに関してペナルティが生じるのかどうか、などの論点もありますが、

この点については、先週末の税務署からのレターには、

2019年度、2020年度については、予定分納をしていなかったことのペナルティは課さない、と記載されています。

5.2021年度の予定分納について

マレーシア税法が適用される場合、2021年度に関しても予定分納の申告・納付をする必要がある、ということになります。

通常のマレーシア税法上、予定分納の届け出は、期が始まる1ヶ月前までに行う必要がありますので、2021年度の本来の予定分納の届け出の期限はすでに過ぎていることになりますが、

これについても、上記の税務署のレターに記載があり、2021年度の予定分納については、できる限り早くご提出ください、とのみ記載されています(ペナルティについては言及されていませんので、どちらとも取れるかたちで残されています)。

前回のブログ記事で書きましたとおり、ひとまずは予定分納額はゼロで申告し、6ヶ月目または9ヶ月目に修正を行い、最終的な税額に近づけるというかたちが取れるかと思いますので、2021年度の予定納税額の算出が現状難しい場合は、Tax Agentにご相談のうえ、ひとまずゼロで申告するかたちもありかと思います(ケースバイケースですので、Tax Agentに十分にご相談ください)。

・・・

本当に、理解不能で無茶苦茶な状況になってきました。

これまでの経緯を再度振り返りますと、

2020年1月にラブアン当局の発表で、Other Tradingがラブアン税制の対象となることと2019年に遡って適用されることを財務省が認可した

と発表があり、

2020年4月には、税務署自身が、2019年度の法人税申告フォームを改定し、ラブアン税制の対象となるビジネスコードのリストの中にOther Tradingsを入れました。

これが、いつのまにか無かったことにされ、税務署のウェブサイト上のラブアン税制の対象となる業種のリストにも、いつのまにかOther Tradingは消されています。

財務省との協議の進展にわずかな期待をかけたいですが、

先日信託会社から届いているとおり、交渉のためには、一般事業会社からの情報提供が必要とのことですので、お忙しいとは思いますが、できる限り、期限までにご提出いただけると、可能性は少しでも高まるかと思います。

同時に、すでに税務署から正式に通達が届いた状況ですので、

ラブアン信託会社からの推奨のとおり、

なるべく早い段階でTax Agentを選任し、ひとまずは2019年度の再申告の2021年3月末の期限にむけて準備を開始していただいた方がよいかと思います。

また何かアップデートがありましたら、このブログでシェアさせていただきます。

それではまた。

2021年2月10日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)