こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

新要件が適用されるHolding Company の定義について

二週間ほど前のブログ記事にて、

2019年の税制改正により、

ラブアンに登録している「ライセンス会社(保険会社や銀行やファンドマネージャー等)」や「ホールディング会社(Holding Company)」に

- ラブアン島にフルタイム従業員を置くこと

- 一定額以上の支出を毎年ラブアン島内で行うこと

等の新しいルールが定められたとお伝えしました。

この点、

適用対象となる「ライセンス会社」については定義が明確だったのですが

ホールディング会社についてはその定義に不明瞭の部分があり、

また、すべてのホールディング会社に新しい従業員要件(2名以上のフルタイム従業員)が適用されるというのも私としてはにわかには信じがたく

続報を待っておりました。

そして、

先週末、ラブアン当局がこの新要件に関するQ&Aを発表したようで、

今日、私に情報が周ってきました。

以下のリンクから全文をご覧いただけます。

FREQUENTLY-ASKED QUESTIONS NEW LABUAN BUSINESS ACTIVITY TAX (SUBSTANTIAL ACTIVITY REQUIREMENTS) 2019

当Q&Aによりますと

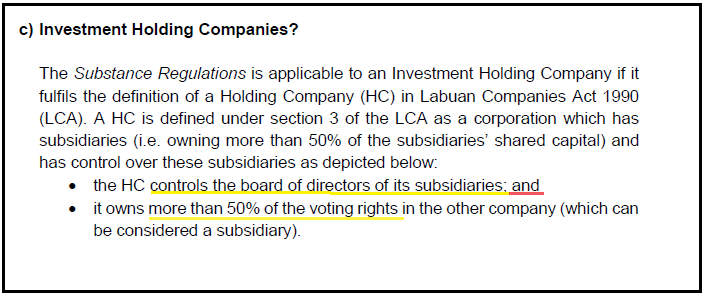

この新しい従業員要件等が適用されるHolding Company とは以下のとおりとのことです。

どうやら、

Holding Company とは、Investment Holding 活動をする全てのラブアン法人を指すわけではなく、

上記の条件、つまり、

「取締役会をコントロールしており、かつ、議決権の過半数を保有する」に当てはまる活動をしているラブアン法人のみを指すようです。

ということは、

「過半数に満たない株式を保有するタイプの投資活動を行っているラブアン法人」や「株式以外への投資活動を行っているラブアン法人」は

この新要件が当てはまるHolding Company には含まれないということになります。

(ひとまずホッとしました)

ただ、依然として、

上記の対象活動のみを行っているラブアン法人のみが適用となるのか、

それとも、

上記の対象活動のほか、その他のInvestment Holding活動をしているラブアン法人さえも、その活動の割合などによっては新要件の適用対象となるのか

未だに不明瞭な点も多いです。

また続報が入れば、このブログでシェアさせていただきます。

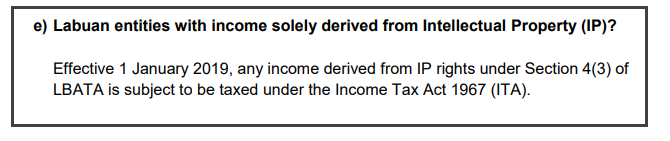

知的財産権を保有する活動に対する税改正

なお、2019年の改正により、Investment Holding 活動のうち、

知的財産権を保有する活動から得た収益については、

下記のとおり改正されております。

こちらもまだ不明瞭な点が多く、確かなことは申し上げられませんが

知的財産権からの収益については、

ラブアンの税法(Labuan Business Activity Tax Act)ではなく、

普通のマレーシアの税法(Income Tax Act 1967)が適用されると記載されております。

ただ、2019年1月25日にマレーシアの法律事務所が書いたこの記事によれば、

Income Tax Actにおいても、税率は3%と記載されておりますので、

知的財産権からの収益についても、

マレーシアの一般的な法人税がそのまま適用されるということにはならないかもしれません(ただ、Auditorによる会計監査は必須になりそうです)。

それではまた。

2019年1月28日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)