マレーシアの株式型クラウド・ファンディング/プラットフォーム「pitchIN」

こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

昨年から始めた「融資型」のクラウドファンディング

以前(2018年8月頃)このブログにて、

Funding Societiesというマレーシアの融資型クラウドファンディングをご紹介しました。

Funding Societiesは、「融資型」のクラウドファンディングですので、

対象企業に対してお金を貸し付け、

貸付期間中は毎月利息を払ってもらい、

そして、貸付期間が満了すれば元金を返してもらう

というものです。

2018年から少しずつこのプラットフォームをつかって、

利率12~15%くらいでの借り入れを希望する企業に貸し付けを行い、

今のところ、履行不能に陥る企業はないまま無事に利息や元金を受け取っていますので、

この1年弱で12%超でリンギット運用ができていることとなります。

ただ、リターンが大きいということはリスクも大きいということですので、

貸し付けをしている企業のうち、1社が倒産しただけでも、この1年の利息リターン分と同等あるいはそれ以上の損失が発生する可能性はあります。

したがいまして、

銀行にリンギット定期預金をして年利4%を得るのとはやはり確実性は大きく異なりますし、

数年後に振り返れば、貸付先の倒産による貸し倒れも含めて考えて、結局何%で運用できていたかという話になると思っています。

また、日本円建てあるいはUSD建てで自分の資産を考えるとすると、

リンギットで運用している場合は為替リスクもありますので

もし1年でリンギットが大きく20%安くなれば、

たとえ年利12%だとしても

JPY建てでみれば損失がでていることになりますので、

単に、表面的な利回りだけを見ていればよいわけではなく、

利率が高い通貨に投資するということは為替変動の大きなリスクも負うということですので

やはりなかなか難しいです。

とはいえ、

私の場合は、マレーシアで生活していますので、リンギットをそのまま現地で使うのが前提ですので、

生活に使う程度のリンギット運用額であれば、それほど為替変動は気にしなくても良いとも思っています。

マレーシアの「株式型」クラファン・プラットフォーム

さて、

話が少しそれましたが、

今回は、「株式型」のクラウドファンディングのお話しです。

最近、Fintech関連のビジネスのご相談をいただいた際に、

マレーシアの証券取引所のウェブサイトを見ていましたら、

List of Registered Recognized Market Operator (認可済みの登録マーケット・オペレーター)というページを見つけまして、

それをみますと、

Funding Societiesの運営会社であるModalku Ventures Sdn Bhdの名前などが並んでいる中に、

Equity Crowdfunding (株式型クラウドファンディング)というリストがありまして、

すでに7社もの株式型クラウドファンディングのプラットフォームがマレーシアに存在することを知りました。

最大手の株式型クラファン・プラットフォームは?

7社のプラットフォームがありますが、

調べた結果、どうやらpitchINというプラットフォームが圧倒的にリードしているという情報が多く、

下記記事には、2018年度は、全クラファンで発行された株式のうち75%がこのプラットフォームで行われたと記載されています。

ということで、私も pitchIN に投資家として登録してみました。

PitchIN Owns 75% of The Equity Crowdfunding Market in 2018

How is Malaysia’s Equity Crowdfunding Scene Doing in 2019?

そもそも「株式型」クラウドファンディングとは?

上記のとおり、「融資型」は

企業に対して貸し付けをして利息と元金を返してもらうものですが、

「株式型」は、その名の通り、企業が発行する株式を購入するタイプのクラウドファンディングです。

その株式は、普通株式であることもありますし、種類株式(配当優先型、無議決権型等)である場合もあります。

株式型で投資した場合、その会社の株式を得ることになりますので、

その会社が将来株式を公開したり、大きな会社に高い金額で買収される場合には、

投資額に対して何倍もの大きなりターンを得る可能性があるという性質ものもです。

融資型の場合、投資した元本のほか、定められている利息のみですので

たとえ会社が大きく発展したとしても、元本+利息以上のものは得ることができない

という点が大きく異なります。

株式型クラファンのデメリット

株式型のデメリットとしては、

元金の返済期間が決まっているわけではありませんので、投資したお金の回収は難しいですし、

会社が倒産する場合には、会社資産はまず債権者にあてられることになり、その後に残ったもののみが株主に返ってくることとなります。

融資型の場合も、会社が倒産すれば元金が返ってこない可能性はありますが、

資産の分配の順序が、融資型の方が先です。

また、投資した後、

融資型の場合は定期的に利息収入が入ってくるのに対して

株式型の場合、一般的にはベンチャー企業では、利益を株主に配当せず、さらなる事業拡大のために費やされますので

最終的なゴールである上場や売却までの間は配当さえもされないことが多いです。

上場株式に投資している場合と違い、

途中で株式を売却して元金を回収したくなった場合でも、

上場株式のように取引できる市場がありませんので、自分で買い手を探してくる等が必要となります。

また、譲渡制限が設けられているが一般的かと思いますので

買い手候補者を見つけてきたとしても、会社がその買い手候補者への譲渡を承諾してくれるかどうか

という問題もあります。

株式型クラファンの楽しさ

このあたりのデメリットがあるわけですが

なんといっても株式型投資の面白みは、その会社が成長すれば成長するほど、

自分が保有している株式の価値があがっていくという点です。

ですので、

単に株式に投資して終了ではなく、

たとえば私のような仕事をしている立場であれば、

私のクライアントさんをこの企業に引き合わせてシナジー効果を図って企業の成長に寄与できないか

ということを考える楽しさがあります。

こういうベンチャー企業投資の話は

これまでは、機関投資家か、あるいは、起業家同士のネットワークの中でうちうちにしか回ってこなかったものですが

インターネット等の発展により、個人投資家に門戸が開かれ、今では誰でもがベンチャーに投資することができます。

会社員の方でも、脱サラして事業を起こすのではなく、

有望な起業家に資金を託すという選択肢もありますね。

ますます面白い時代になってきました。

クラファンに融合な案件があるか??

上記のような楽しさがある株式型クラファンでの投資ですが、

そもそも、株式型クラファンで資金を募集しているような企業に有望な投資先があるか、

という疑念はあります。

将来上場できるような有望な投資先であれば、

簡単にベンチャーキャピタルや銀行から出資や融資で資金を集めることができるのではないか

という観点です。

ただ、これに関しては、以下のような理由で、VCや銀行からの融資や出資を嫌がり、

クラファンを選択する有望な企業もあるのではないかと思います。

- ベンチャーキャピタルからの出資の場合、資金もだしてくれる代わりに、経営にも口を出される。対して、クラファンの場合、多くの場合は少額の出資者が多いので、経営にまでは口を出してこないケースが多い。クラファンの場合、株主が多数になり、管理の手間が増えるデメリットはあるものの、それを差し引いてもVCよりもクラファンを好む。

- VCから出資を受ける場合と違い、募集条件を自分たち主導で決定することができる。一株あたりの価格も自分たちで決定できるし、クラファン経由の一般投資家はVCと違って値引き交渉等はしてこないので、少し割高で買ってもらうことも期待できる。

- クラファンでの募集自体が、事業やサービスの広告効果が期待できる。一般投資家による宣伝活動なども期待できる。

- 銀行からの融資の場合、利益がでていない段階でも利息の返済をしなければならない。株式型クラファンの場合、利息の返済はないので、利益をそのまま事業拡大に使うことができる。

とはいえ、募集する側からすれば小口投資家が多数含まれることで、

将来、VC等からの資金調達の際に嫌がられたりするデメリット等はあるかと思いますので、

やはり、このプラットフォームにのってくる企業はある程度方向性などは限られる傾向はあるのかもしれません。

マレーシアでは中小企業も監査レポートがあるのでまずはそれをチェック。

投資先企業を調査する際に、財務状況などをチェックしておきたいところですが、

マレーシアの場合、中小企業であっても必ずAuditorによる会計監査を毎年受けており

監査レポートが公開されています。

私が登録したpitchINでは、そのプラットフォーム上で監査レポートがすぐに読めるようになっていたので、

募集されている株価の妥当性などを監査レポートと照らし合わせて検討する

というようなことができました。

監査レポートをみれば、直近事業年度末の株式の純資産価値を確認することができますし、

どの程度/性質の収益が発生しているかも見ることができます。

なお、監査レポートがどこまで正確かという点については、

私が日々の日系企業様のサポート業務を通して

マレーシアのAuditorの方々の仕事ぶりやAuditorと企業側のやり取りを見ていて感じる印象からしますと、

100%正確な情報が監査レポートにかかれているとは思わない方が良いかと思います。

Auditorのチェック漏れ、あるいは企業側からの申告漏れにより、

企業側の実体がすべて正確に監査レポートに反映されていないことも少なくない印象ですので

監査レポートの数字を完全にすべて信頼してよいものでもなく、

それ以外の部分でも自分で裏取りしていくことは必要となります。

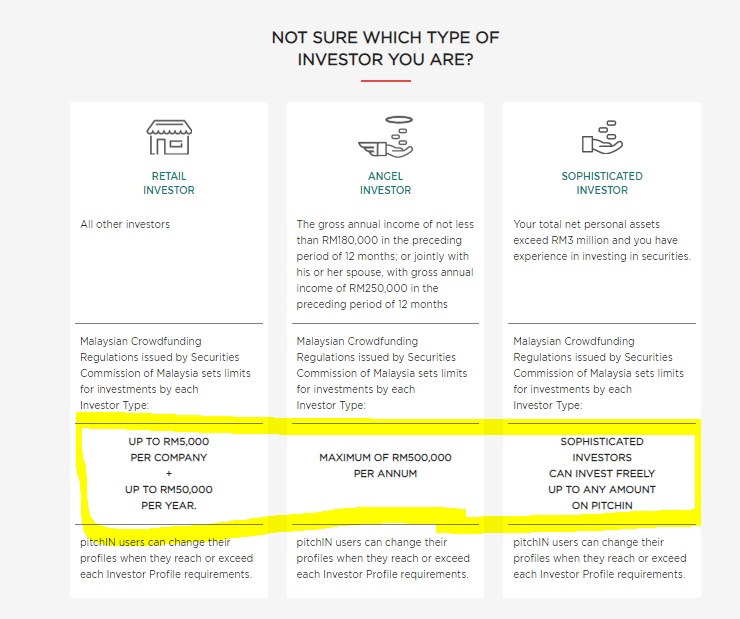

投資額の規制

個人投資家保護のため、1件あたりに投資できる金額、年間に投資できる総額について、

下記画像のとおり、上限が設けられています。

一番下のランクですと、

投資できる額は1案件あたり5000リンギまで、かつ、年間の投資額が50000リンギまで、

となっています。

これ以上投資するためには、収入要件や資産要件を満たす必要があります。

マレーシア外の収入や資産の証明でも受理してくれるのかどうかわかりませんが、

日本の収入証明や資産証明を出すには、英訳や士業や公証人の認証が必要かもしれません。

募集を募る側の企業はファンドライセンスは不要??

なお、マレーシアでも、不特定多数から資金を募る場合には(日本でいう)金融商品取引法的なライセンスが必要なはずですが、

株式型クラファンのプラットフォームに掲載されている投資対象先企業がそれらを取っている様子はありません。

どのようなスキームでやっているのかと思いまして、

ひとまず私も投資家として登録をし、

一件投資してみたところ、

どうやら、このクラファンのプラットフォーム会社が投資家49名ごとにペーパーカンパニーを設立し、

われわれ投資家はそのペーパーカンパニーの株式を購入し、

そのペーパーカンパニーがその投資先企業の株式を購入している

というスキームのようでした(細部まで確認したわけではにので、不正確な可能性はありますが)。

マレーシアでは一般的にこのようなスキームでファンド登録を免れることができるのか、

あるいは、クラファンの運営母体がクラファンのライセンスをもっているので例外的にこのかたちが認められているのかはわかりません。

それではまた。

2019年4月22日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)