ラブアンでの食事はLazenda HotelにあるMortar Cafeがお勧めです。

こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

表題の件ですが、

2021年度(2021年1月1日から2021年12月31日までの期)に関する予定分納(CP204)につきまして、2021年9月末(今月末)が修正申告(Revision of tax estimation)の最終期限となっております。

もし、まだTax Agent(またはCompany Secretary会社やラブアン信託会社など)からその件に関するリマインダーメールが届いていない場合は、御社側からご連絡いただき、修正申告についてそろそろ手続きをお進めいただいた方が良いかと思います。(マレーシアの場合、期限の直前にリマインダーメールが送られてきて、明日までに返事ください、と言われることも多くあります)。

この9月末が修正申告の最後の機会ということとなっておりますので、Tax Agentへ依頼し、予定分納額の修正申告を行い、2021年度の最終的な税額から30%以上低い額にならないような金額に調整し、その金額での支払いを開始する、

ということが必要となります。

なお、予定分納の修正申告を行う場合のご注意点としまして、

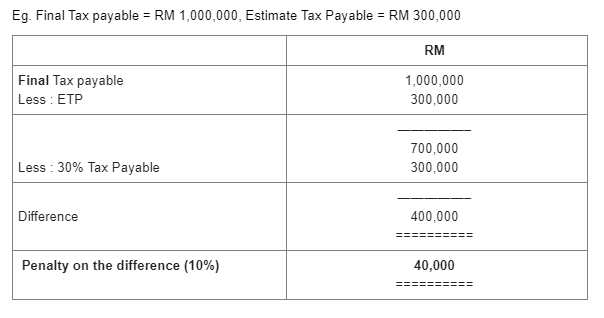

「予定分納において支払った総額」が、「来年行う法人税申告の際に最終的に確定する2021年度の法人税額」を30%以上下回ってしまいますと、その差額に対して10%のペナルティが発生する、

という制度となっております(日本の予定分納とはまったく違う制度です)。

たとえば、予定分納で支払った金額の合計が30万リンギであったにもかかわらず、最終的な法人税額が100万リンギであった場合、最終的な法人税額を30%以上下回ることになりますので、その30%との差額に対して10%のペナルティが生じる、ということになるようです。

下記の図は、会計事務所からシェアされたものですので、英語のままで恐縮ですが、ご参照ください。ETPはEstimated Tax Payableを指しますので、予定分納で支払った額の合計を意味しております。

予測が難しい場合は、30%を下回らないようにあえて少し多めに予定分納をしておく、ということをご検討頂いてもよいかと思います。

なお、2021年度も売上が発生しておらず、利益がない場合でも、

以前このブログでご案内したみなし利息などによって法人税が発生する可能性はありますのでそのみなし利息に対する法人税を30%以上下回らない金額で予定分納を開始しておいた方が良い、ということになります。

それではまた。

2021年9月14日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)