昨日の新規感染者数は3月12日以来の低い数字に。

こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

さて、今回は資産保有活動を行うラブアン法人(財団含む)に関して、

現時点で私が把握している税制改正の状況をまとめてみました。

ご参考にしていただけますと幸いです。

1.改正点

これまで、ラブアン法人のひとつのメリットとして、

資産保有活動(Investment holding)のみを行うラブアン法人は

「非課税」「会計監査不要」という点がありましたが、

今回の改正により、以下のように変更になりました。

(2019年度に遡って適用されます。)

1)経済的実体要件が適用される範囲の拡大と税率

資産保有活動を行うラブアン法人に適用される実体要件の範囲が拡大されました。

株式保有のみを行う会社の場合(Pure equity holding activity)は、

1)ラブアン島において年間2万リンギ以上の運営費の支出を行う

2)会社の経営管理(Management and Control)をラブアン島において行う

株式以外の資産の保有を行う会社の場合(Non-pure equity holding activity)は、

1)ラブアン島に1名以上のフル勤務のスタッフをおき、

2)ラブアン島において年間2万リンギ以上の運営費の支出を行う

となっております。

そして、適用される税率については、

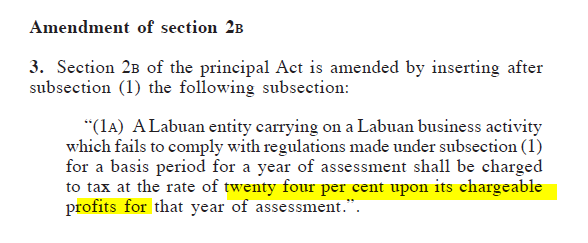

上記の実体要件を満たした場合はこれまでどおり「非課税」となりますが、

上記の実体要件を満たさなかった場合は、その利益に対して24%で課税されることとなります。

ちなみに、昨年の税制改正の際には

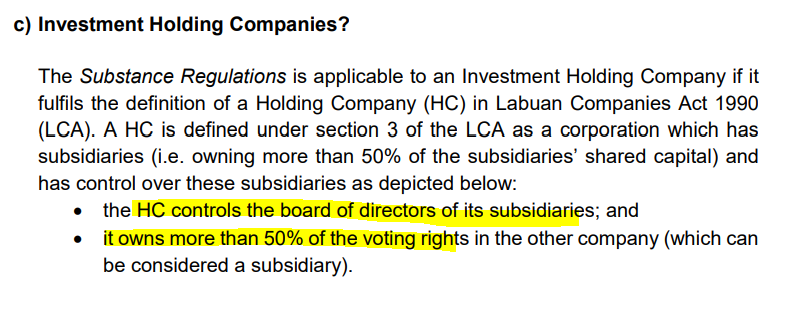

資産保有活動会社のうち、「Holding Company」活動のみが実体要件の対象とされ、

「Holding Company」の定義としては、2019年1月25日のラブアン金融庁からの説明によれば、以下のとおりでした。

1)子会社の議決権を過半数以上保有している;かつ、

2)子会社の取締役会を支配している

つまり、

昨年の改正の際には、上記の「Holding Company」の定義に該当しない資産保有会社は2019年度は実体要件は適用されないとされていたのですが、

今回の改正により、資産保有会社としての活動のすべてを網羅すると思われる「Pure equity holding activity」「Non pure equity holding activity」に実体要件の適用が拡大されましたので、

2019年度に遡ってすべての資産保有会社が実体要件の対象になり、

要件を満たしていれば非課税、要件を満たしていなければ24%

ということになってしまった、ということであるかと思います。

2)実体要件を満たしていない場合は会計監査が必要

また、最近届いた情報によりますと、

税務署の見解としては、

実体要件を満たさなかった場合は、資産保有会社もAuditorによる会計監査を受ける必要があり、会計監査後の利益に対して24%が適用される

ということになるとのことです。

このルールも2019年度に関して遡って適用されますので

2019年度に関して上記の実体要件を満たしていない資産保有会社は、

Auditorを選任し、会計監査を受けた後、その2019年度の利益(キャピタルゲイン、為替差益、配当収入や利息収入等)に対して納税する必要がある、

ということになってしまうのではないかと思います。

2.改正に対する対策

1)まずは御社自身の業態に当てはまる実体要件、税率を確認

これまで資産保有会社の税務は非常にシンプル、かつ、非課税でしたので、

決算作業にあまり注意を向けてこなかった方や優先順位を下げて申告期限ギリギリに対応されてきた方が多いかと思います。

これまではそれでもよかったですが、

2019年度の決算に関しては、上記の税制改正により、課税される可能性や会計監査が必要となる可能性が発生していますので、

なるべくお早めに、ご自身の会社の業態に対して、どのような税率が適用となり、どの程度の税額になるか、そして会計監査が必要かどうか等を

ご依頼されているラブアン信託会社、会計事務所等と十分に協議された方が良いかと思います。

そして、2019年度に関して実体要件を満たしていなかった場合は(ほとんどがそうかと思いますが)、

今後の当局からのアップデートの内容に期待しつつも、

会計事務所や信託会社等と協議のうえ、実体要件を満たす方法を模索していく必要があります。

2)5月末が一つの目安

2019年度の決算に関して実体要件の対策を練るにしても、

2020年5月末までに行う、がひとつの目安になるかと思います。

先日お伝えしたとおり、2019年度(2019年12月末期)の法人税の申告の期限自体は

7月末まで延長されているものの、

2019年中の従業員、支払った給料等を税務署へ報告する雇用主届(Employer Return:Form E)の申告期限が2020年5月末まで、となっておりまして、

それを提出した後は、2019年の従業員や支払った給料に関して調整はできなくなるためです。

本来は後から調整するような性質のものではないですが、

今回は税制改正の経緯があまりにも納税者側にアンフェアですので、

いくつかのラブアン信託会社は遡って調整することも対策として検討しているようです。

3)バックデートのリスク

ただ、たとえアンフェアな税制改正であるとしても、

バックデートして実体要件を満たしていたことにするというような方法をとった場合は、

将来、税務当局が否認してくるリスクもあることは理解しておかれたほうが良いかと思います。

先日のブログ記事にも書きましたとおり、

税務署は口頭では、2019年度の実体要件についてはそれほど厳しくみないということを言っているということは様々な方面から漏れ伝わってきますが、

そのことを書面で正式に発表してくれることはないでしょうから、グレーなまま残されるのではないかと思います。

なお、2019年度の決算に対する対策も信託会社や会計事務所によって様々で、

私の提携している会計事務所のひとつは、

バックデートして実体要件を満たしたことにして申告することはリスクが残るので採用せず、

ひとまず事実のとおりに申告したうえで、税務署へAppeal Letterを提出し、

2019年度については実体要件を満たしようがなかったのに24%が課税されるのは不当である旨を主張して税務署と協議に入るというようなことを言っています。

3.マレーシアのロックダウン状況

まったく話は変わりますが、

3月18日から始まったマレーシアのロックダウンは

さらに延期が発表され(3度目の延長)、5月12日までとなりました。

厳格なロックダウンのおかげで着実に新規感染者数は減ってきており、

死者数も抑えられています。

ロックダウン開始から42日目にあたる昨日の状況ですと、マレーシア全体での新規感染者数が31人にまで減りました(ロックダウン開始時は1日あたり150~200人ほど)。

これまでのマレーシア全体での総感染者数は5851人で、そのうち1719人のみが現在治療を受けている状況となっております(死者数は合計100人)。

(昨日の新聞記事)

未知のウイルスに対してマレーシアはこれまで

人命最優先の思い切った対策をとってきまして、

おかげで、爆発的な感染拡大は抑えることができ、

かつ、新規感染者も減らすことができています。

その反面、

経済的にはもちろんかなり大きなダメージは受けておりますので、

爆発的な拡大はひとまず一旦抑えることができた今、

これから今後政府が経済的な面等とどのようなバランスで舵取りをしていくのか注目されています。

上記のラブアンの税制改正でも、その他のあらゆる場面でもそうですが、

マレーシアはひとまず思い切った措置をとり、その後、出てきた問題に対して後から対応していく、という方法が取られることが多いです。

(日本は初めから色々な方面に気を使いながらバランスを取りながら進めていく

という方法ですね。)

それではまた。

2020年4月29日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)