こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

今回は、2021年11月末が期限となっている翌事業年度の予定分納の届け出について、以下、ご案内させていただこうと思います。

ラブアン法人は基本的に12月末が事業年度ですので、基本的に当てはまるものとお考えください。

なお、ご注意事項としまして、私自身は、マレーシアの税務の専門家(Tax Agent)ではありませんので、

下記の内容はあくまでもご参考程度としていただき、正確な内容や企業毎のケースバイケースの内容については、各社ごとに選任されているTax Agentにご相談・ご確認いただきますようお願いいたします。

マレーシア税法(ITA)上求められる予定分納について

マレーシアの所得税法(ITA:Income Tax Act)では、

毎年、事業年度が始まる1ヶ月前までに、次期の予定分納額を届け出し、

その事業年度の2ヶ月目から以降、12回に分けて毎月15日までに支払いをしていく、

という制度となっております。

したがいまして、

毎年12月31日が事業年度末の会社の場合は、

11月末までにこの予定分納の届け出を行う必要があり、

翌年の2月から翌々年の1月までの12回に分けて支払いをしていく、ということになります。

ラブアン法人の場合、ラブアン税制(LBATA:Labuan Business Activity Tax Act)が適用されていた時代はこの予定分納は求められておりませんでしたが、

昨今の税改正によりマレーシア税制が適用されることとなった一般事業会社などの業種の場合は(IT業、貿易業、コンサル業、サービス業などほぼ全ての業種)、

この予定分納の届け出が必要ですので、ご注意ください。

予定分納額を決定する場合の注意事項

予定分納する額を決定する際のルールとして以下のものがあります。

1)前年度の予定分納額の85%を下回ることはできない

今回届け出をする2022年度の予定分納額を、

前年度(2021年度)の予定分納の額の85%以下の金額にすることは原則として認められておりません。

「前年度の予定分納の額」とは、2021年6月や9月に修正申告した場合はその修正後の額を指します。

したがいまして、

たとえば2021年度の予定分納額として、100,000リンギの届け出を行い、現在もその支払をされている場合は、

今回の11月の2022年度の予定分納額の申告の際には85,000リンギを超える金額に設定する必要がある、ということになります(そして、その85,000リンギを2022年2月以降、毎月15日までに12回に分けて支払っていくこととなります)。

2)最終的な法人税額を30%以上下回るとペナルティ

予定分納で支払った金額の合計が、最終的なその事業年度の法人税額を30%以上下回ってしまいますと、

その30%を下回る差額部分に対して10%のペナルティが生じる

という制度となっております。

したがいまして、

例えば、2022年度の予定分納額として60,000リンギを届け出し、その金額を支払ったけれども、

最終的に2022年度の法人税額が100,000リンギであった場合、

最終的な法人税額の100,000リンギを30%以上下回る金額しか予定分納で支払っていなかったということになりますので、

その30%との差額、つまり、(100,000リンギ-30,000リンギ)-60,000リンギ=10,000リンギに対して

10%のペナルティ(10,000リンギ×10%=1,000リンギ)が生じる、

ということになります。

とはいえ、事業年度が始まる前から2022年度の法人税額を正確に把握することは難しいですので、

毎年6ヶ月目と9ヶ月目に予定分納の金額を修正をすることができる、という制度となっております。

ですので、

ひとまず今回の11月の最初の申告では低い金額にしておき、

6月や9月にその時点の事業の状況をみてご修正いただき、最終的な税額に近づける

というかたちを取ることができます。

ただ、「ひとまずこの11月の最初の申告では低い金額にしておき」という点については、

上記の1でご説明した「前年度の予定分納額の85%を下回ることはできない」というルールは適用されますので、1で計算された最低額以上の金額に設定する必要はありますのでご注意ください。

なお、2021年度の予定分納をゼロで申告していた企業は、2022年度の11月の予定分納もひとまずゼロで申告ができるようです。

3)6月、9月の修正申告

6月、9月の修正申告はどちらも必ず申告しなけれならないか、というご質問をいただくことがありますが、

修正がない場合は申告は不要とされています。

したがいまして、

最終的に修正申告をされるご予定の場合でも、6月か9月のどちらかで申告をすればOKです。

ただ、9月に修正をした場合、

残りの少ない月数でその事業年度の予定分納額を分割して支払わなければならない、ということになりますので、

一ヶ月あたりの支払額はその分大きな金額にはなります。

6月に修正をしたけれど、その後予想収支に変更があった場合は、9月に再度修正申告をすることも認められています。

必要なアクション

今回の11月末の予定分納の申告は、税理士(Tax Agent)に依頼して行うことができます。

御社がTax Agentをすでに選任されている場合は、

そのTax Agentから、もしくはその間に入っているCompany Secretaryやラブアン信託会社からEメールにて、CP204やEstimated Tax Payableのような単語が記載されたご案内メールが届くかと思いますので、そこからご依頼いただくとよいかと思います。

もしこれらのメールがまだ届いていない場合は、案内が漏れている、あるいは遅れている可能性がありますので、御社からCompany Secretaryやラブアン信託会社にお問い合わせいただくのがベターかと思います。

追記(2022年2月11日):ラブアン法人ガイド

マレーシアでの法人設立に関しましては、

主には国外向けのビジネスや投資を行う場合が対象ですが、

マレーシア国内の国際金融/ビジネスセンター、ラブアン島にて法人を設立、就労ビザを申請する

という選択肢もございます。

このラブアン法人につきまして、

- ラブアン法人の設立

- 銀行口座開設

- 就労ビザ・扶養家族ビザ申請

- 税改正

- 税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項

- 設立、口座開設、ビザ申請、法人維持の費用

- 弊社へご依頼いただく場合のサポート費用

などをまとめたPDFを

USD100(約11,000円)にて販売しておりますので、

ひとまず体系的に情報をご入手いただきたい場合は、下記の弊社オンラインストアより、

「ラブアン法人設立、口座、ビザ申請ガイド」をお買い求めくださいませ。

合計93ページ、約49,000字のボリュームとなっております。

2021年末の最新の改正内容も盛り込んでいるほか、

ラブアン法人のことだけでなく、一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

単なる一般的な情報の羅列ではなく、

弊社の経験をベースとして、実務上の取り扱いなども多く盛り込んでいる点が一般的な市販の書籍やネット上の情報などと異なる点です。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

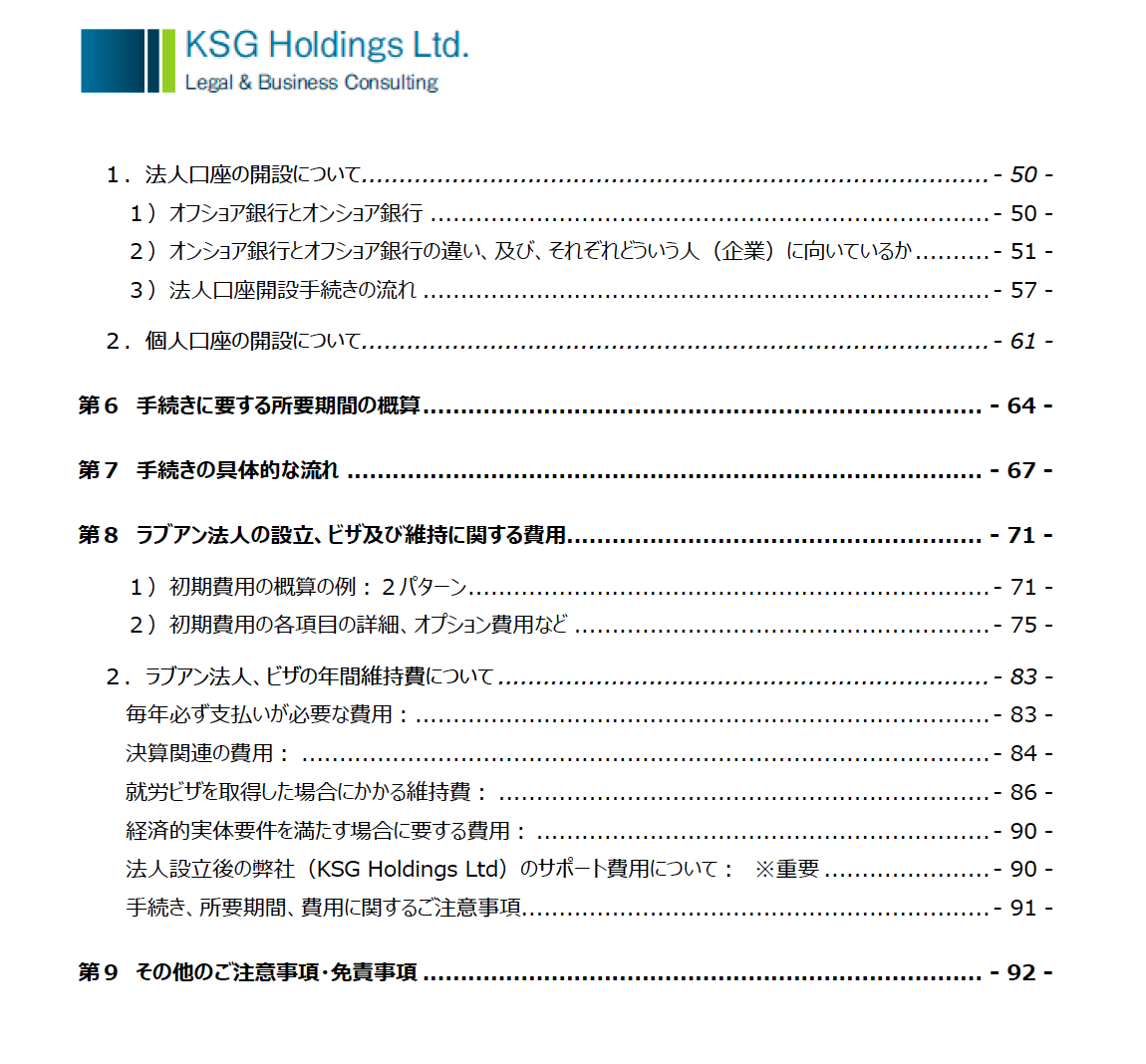

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。

それではまた。

2021年11月11日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)