こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

今回の記事は、マレーシア税制(ITA: Income Tax Act)における予定分納に関する解説記事ですので、

- 普通のマレーシア法人

- マレーシア税制の対象となる業種のラブアン法人

に向けた記事となっております。

(※「マレーシア税制の対象となる業種」については、私のこちらの過去記事をご参照ください。)

予定分納の制度について

予定分納に関する1年のスケジュール

マレーシア税制の予定分納の流れとしては、

たとえば12月末決算の会社の場合、毎事業年度、

- 新年度が始まる1ヶ月前まで(=11月末まで)に、新年度の予定分納(Estimated Tax)の額を税務署へ申告(CP204)

- 新年度の2ヶ月目の15日から(=2月15日)、申告した予定分納の額を12ヶ月に分けて分割で納税を開始(2月から翌年1月まで)

- 6ヶ月目(=6月)と9ヶ月目(=9月)に予定分納の額を修正することができる

という流れとなっております。

なお、日本でも、同様に税金の前払いにあたる予定納税の制度がありますが、

日本の場合は、前年度の納税額に基づき、税務署側で予定納税の額を決定して通知してくれますので、

会社側は予定納税の額を自ら考える必要はないですが、マレーシアの場合は、上記のとおり、会社側で予定納税の額を決定し、申告が必要となります(予定納税の申告とは別に、各事業年度、法人税申告も必要となり、その法人税申告の際に算出された最終的な法人税額との差額を追加で支払ったり、逆に還付請求をしたりということを行います)。

予定納税額を決定する際の注意事項

予定分納の額を決定する時(あるいは6ヶ月目や9ヶ月目に修正する時)に注意しなければならない点としまして、

この予定分納で支払った金額の総額が、その年度の最終的な法人税額よりも30%以上下回っていた場合、その下回っている部分に対してペナルティ(10%)が課せられる

という制度になっていますので、しっかりと予測を立てて、予定分納の額を決定する必要があります。

このペナルティの10%は、年利10%で日割り計算したペナルティが付される、というものではなく、下回っている部分の金額が10,000リンギであったとすると、直ちにその10%にあたる1,000リンギのペナルティが発生し、合わせて11,000リンギの支払いが求められる、ということになります。

なお、事業年度が始まる前から予測をすることは難しいですので、

初年度などは、ひとまず最初はゼロ(NIL)で申告し、6ヶ月目または9ヶ月目に修正を行い、最終的な法人税額に近づけていく、ということも可能です。

ただ、この方法が利用できるのは、基本的には最初の年度のみでして、

といいますのも、

「新年度が始まる1ヶ月前まで」に来期の予定分納の額を申告する際には、ルールとして、

前年度の最終の予定分納修正額の85%以上の金額に設定しなければならない

というルールがありますので、

もし一年目の予定分納の際に最終的に9ヶ月目の修正申告の際に100,000リンギで予定分納を申告した場合は、二年目の予定分納を申告する際には85,000リンギを下回ることはできない、

ということになります。

ただ、この場合でも、ひとまずは85%ぎりぎりの金額で予定分納を申告しておき、

6ヶ月目や9ヶ月目に修正申告をする際には、85%を下回る金額にすることは認められていますので、

もし前年度に比べて利益が大幅に減った場合は、6ヶ月目や9ヶ月目の修正申告の際に、予定分納額を下げる、ということは可能です。

6ヶ月目、9ヶ月目の修正申告について

6ヶ月目や9ヶ月目の修正申告は、必ずしなければならないというものではありませんので、

修正の必要がなければ申告は不要です。

6ヶ月目や9ヶ月目の修正申告の時期が来ましたら、契約しているTax Agent(またはその間に入っているCompany Secretary会社)から申告をするかどうかの確認メールが届きますので、

申告しない場合は、今回は修正申告はしない旨をご返信いただければ、その月の予定分納に関するやり取りは終了となります。

このブログ記事を投稿している月は6月ですが、

事業年度末を12月末に設定している会社の場合、

今月(6月末)が、まさに6ヶ月目の予定分納の修正月になりますので、おそらく、Tax Agent等から修正申告をするかどうかのメールが届いているかと思います。

修正をする場合は、まだ月末に間に合いますので、できる限りお早めにTax Agent等へご依頼ください。

ひとまず、今回のブログ記事の本題はここまでとなります。

以下は、弊社へのご相談の流れ等について説明しておりますので、ご興味があればお読みください。

弊社へのご相談・ご依頼の方法、流れ

ステップ1:

選択肢1:PDF「ラブアン法人ガイド」

2019年から始まった一連のラブアン税制改正の結果、

現在のラブアン法人の制度は、少々複雑なものとなってしまっております。

インターネット上の情報も新旧・正誤入り乱れており、

どの情報を信じて良いものか、混乱されているのではないでしょうか?

そこで、

弊社では、

これまでブログにてマレーシアやラブアン法人の最新情報を7年に渡りアップし続けてきた代表の熊木が、

- ラブアン法人の設立

- 銀行口座開設(オンショア口座、オフショア口座)

- 就労ビザ・扶養家族ビザ申請

- ラブアン税制の大改正の内容

- 法人税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項、現時点での懸念事項

- 設立、口座開設、ビザ申請、次年度以降の維持の費用

- 弊社へご依頼いただく場合のサポート費用

といった多岐に渡る項目につきまして、

最新の情報をひとつのPDFとしてまとめたものを

販売させていただいております。

合計93ページ、約49,000字のボリュームとなっておりますので、

お知りになりたい点は概ねカバーされているかと思います。

また、「最新の情報」という点においては、

一度ご購入いただければ、その後に改正等によりPDFのアップデートを行った場合には、

その最新版を無料でダウンロードしていただくことができるようにしております。

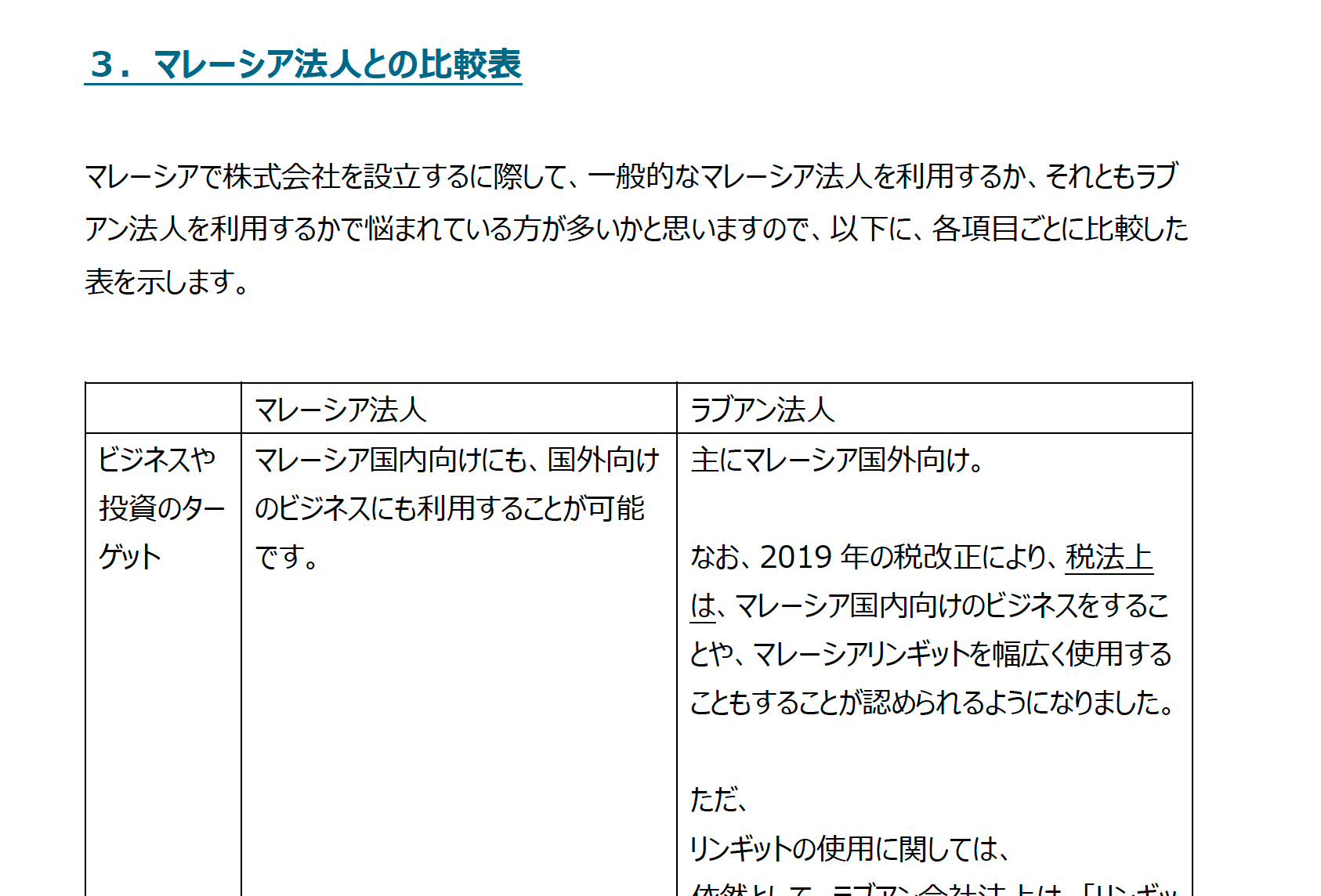

ラブアン法人のことだけでなく、

一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

なお、特典としまして、

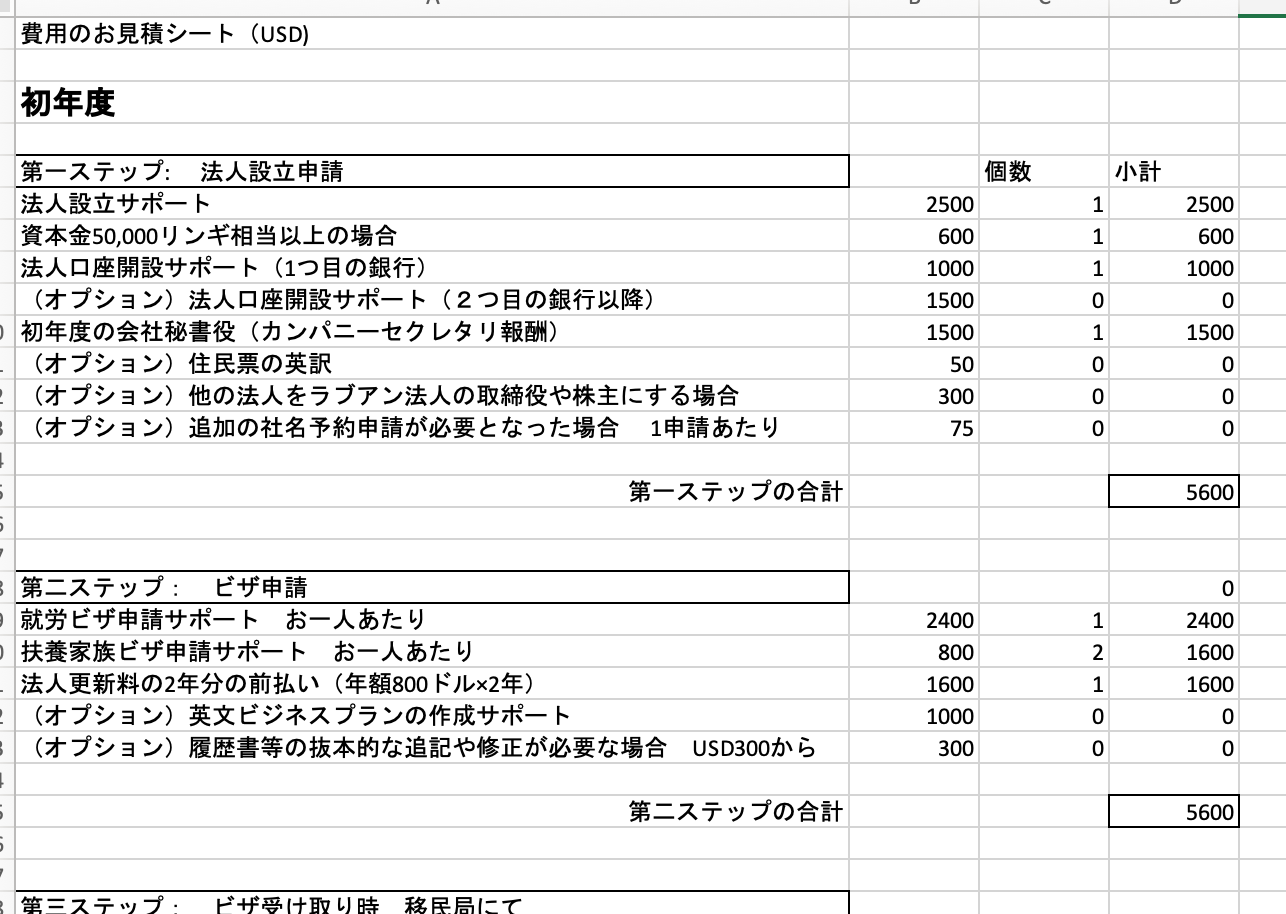

法人設立、ビザ申請等の初期費用、そして、次年度以降の費用の概算を事案に応じて算出できるよう、

エクセル形式の費用概算シートもダウンロードしていただけます。

必要書類についても、単にリストを添付するだけでなく、

解説を付して、別紙としてまとめております(16ページ、7500字)。

体系的に、かつ、最新情報をご入手いただきたい場合は、

下記の弊社オンラインストアより、

ぜひ今すぐ、「ラブアン法人設立、口座、ビザ申請ガイド」をご入手いただき、

ラブアン法人設立、ビザ申請の不明点等をできる限り早く明確にしていただき、

次の一歩に繋げていただけますと幸いです。

お読みいただいた後、不明点などありましたら、

メールでご相談いただいたり、下記「選択肢2」のご面談のコンサルティングサービスをご利用くださいませ。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

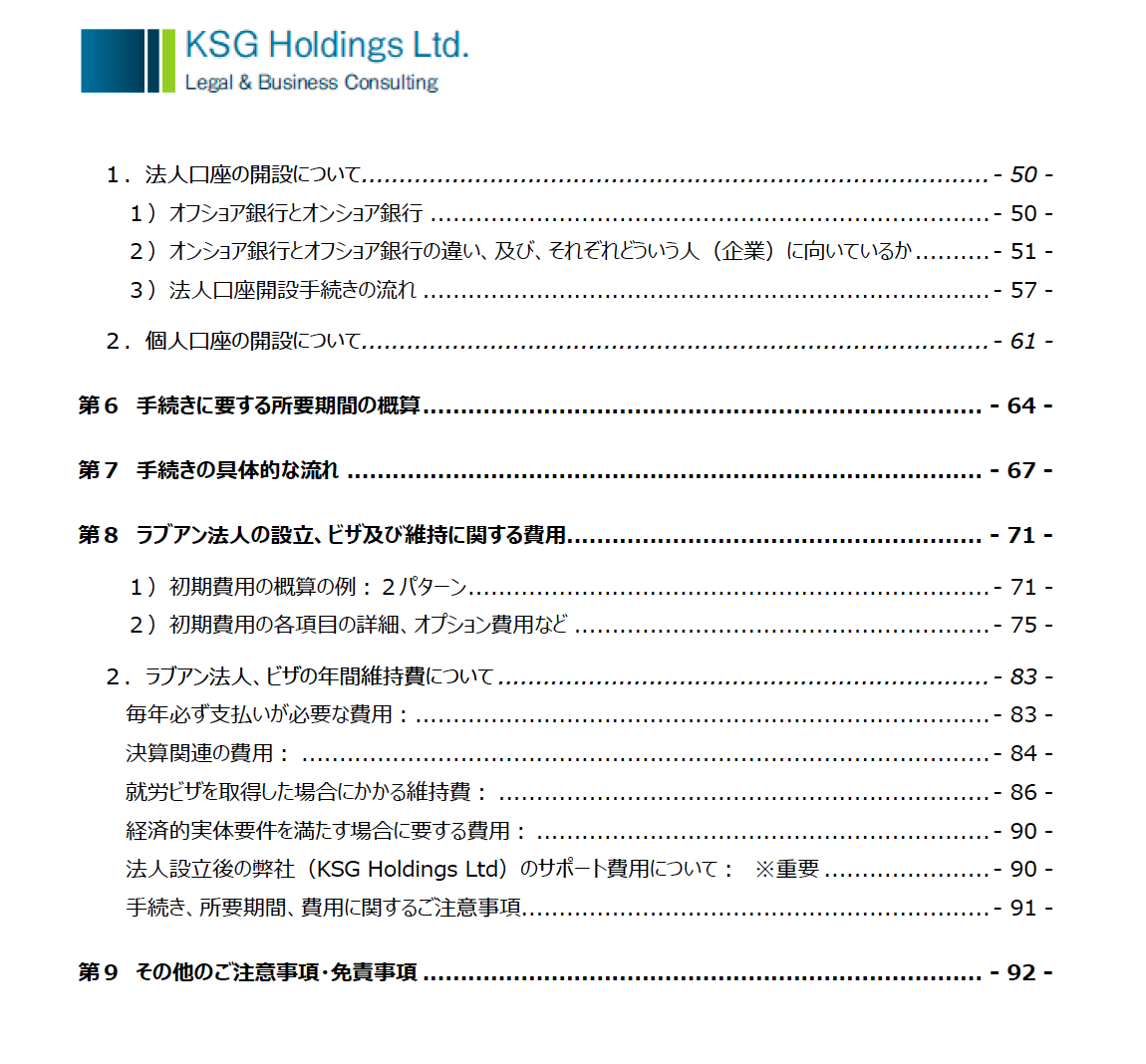

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。

選択肢2:ご面談(オンライン、または対面)でのコンサルティング

Zoom等でのオンラインでのご面談、もしくは、弊社クアラルンプールオフィスでのご面談を承っております。

なお、ご面談の場は、セールスの場ではなく、

コンサルティングの場、アドバイスをさせていただく場であると考えておりますので、

ラブアン法人を利用する場合のデメリット面、注意事項なども十分にお話しさせていただき、

もしご相談者様にとって、ラブアン法人設立が最適な選択肢ではない場合は、正直にそのようにお伝えさせていただきます。

ご希望の場合は、下部のお問い合わせフォームより、

-

- ご希望のご相談方法(Zoom、Skype、またはクアラルンプールオフィスでのご面談)

- ご希望のご相談日時の候補日を2つほど(土日祝日以外)

をお知らせくださいませ。

ご相談費用としましては、1回1時間までのご相談としまして、USD100(約13,000円)とさせていただいております。

ご相談日時が決まりましたら、お支払い方法やお支払先をご案内申し上げます。

なお、事前に、上記の選択肢1のガイドをご購入いただいておいた方が、

当日のご面談において、より深い話しをさせていただくことができますが、

ひとまず先にご面談をしていただき、その後、上記のガイドのご購入をご検討いただくという流れでも問題ございません。

オンライン等でのご相談サービスにつきましては、

下記のページにて詳細をご案内しておりますので、お申込み前にそちらもご参照くださいませ。

https://jm-experts.net/?page_id=370

ステップ2:

正式に法人設立をご依頼されることを決定された場合は、その旨、Eメールにてご連絡いただきましたら、

そのメールをもって正式にご依頼いただいたものとさせていただき、

必要な書類の詳細なご案内や、書式のサンプル等を送らせていただきます。

お問い合わせはお早めに!

マレーシアでの手続きは、日本ではありえないような事情により想定外に時間がかかることがあります。

また、インターネット上に出回っている情報が少ないうえに、ご自身で役所や現地専門家に問い合わせをされても、

担当者によって回答が異なることは日常茶飯事ですし、

その道のプロである現地専門家からも十分な解説が得られないというのがマレーシアです。

弊社コンサルタントは、ひとつの論点に対して複数の現地専門家から回答を集め、

なぜそれらの回答がそれぞれ異なるのかという点まで研究したうえで、ご相談者様へ見解をお伝えいたします。

ご自身であれこれとお悩みになるよりも、まずはお気軽に弊社へご相談いただけますと幸いです。

あるいは、ラブアン法人に関しましては、ひとまず上記のガイドをご購入いただきましたら、

ある程度はお知りになりたい内容が含まれているかもしれません。

オンラインストアには、目次も載せておりますので、ご参照いただき、ご購入をご検討いただくとよいかと思います。

お問い合わせについてのご注意事項

弊社のコンサルタント熊木雄介は、日本では、司法書士法人F&Partnersに所属する司法書士ですが、

マレーシア業務に関しましては、

熊木個人が経営するマレーシア現地法人 KS Global Solutions Sdn. Bhd. 、または、ラブアン法人 KSG Holdings Ltd.

として受託させていただいております。

したがいまして、お問い合わせにつきましては、司法書士法人F&Partnersではなく、

下記のマレーシアの連絡先へお願い致します。

メールでのお問い合わせ

上記お問い合わせフォームからではなく、

下記のメールに直接メールをお送りいただくかたちでも問題ございません。

(下記メールアドレスをクリックしていただきますと、お客様のメールソフトが自動的に起動します。)

メールアドレス: info@office-kumaki.name