こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

2021年11月22日に、ラブアン税制に関して新たな改正がありましたので

シェアさせたいただきます。

今回も実務にかなり大きな影響を及ぼす内容となっております。

とはいえ、

2019年以降、ラブアンを利用する側にとって不利益な改正ばかりが続いていた中、

今回は久しぶりに、ラブアン利用者にとってはポジティブ寄りな改正の内容となっております

(今回の改正も過去に遡って適用されるとされていますので、実務はかなり大変そうですが)。

以下では、

今回の改正の内容のうち、弊社のクライアント様に影響がありそうな内容に絞ってシェアさせていただこうと思います。

なお、今回の改正の原文は、以下のリンクからご確認いただけます。

ページ1から9はマレーシア語バージョンですが、ページ10以降は英語バージョンとなっております。

PUA 423.pdf

※リンク先のサーバーがダウンしているのか、現状、アクセスできない状況となっているようです。

しばらくたってから再度ご確認頂いた熊木でございます。とよろしいかと思います。

あるいは、下記のリンクからであればアクセスできるかもしれません。

マレーシアの大手法律事務所が本件を記事にしておりますので、

そちらもご参照ください。

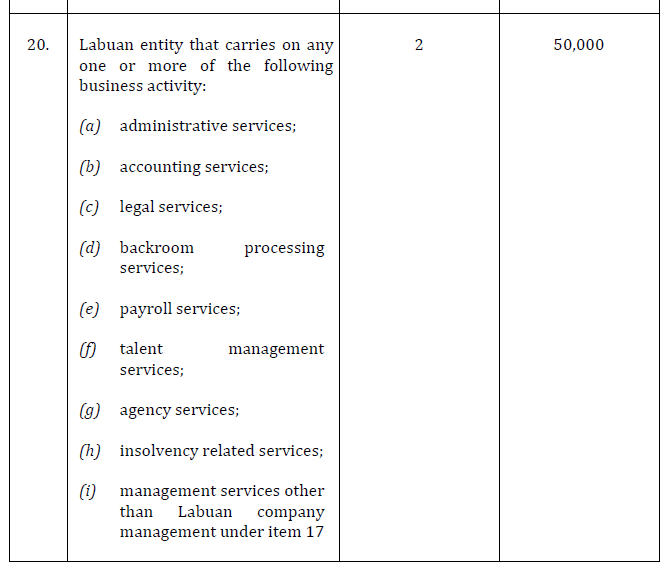

1.ラブアン税制の対象となる業種の拡大

今回の改正により、下記の(a)から(i)に記載されている業種が、ラブアン税制の対象となる業種として正式に追加されました。

そして、2019年1月1日まで遡って効力を生じる、とされています。

上記の業種を見てお気づきになられた方もいらっしゃるかと思いますが、

これらの業種は、もともと、

2020年1月に、「ラブアン税制の対象とすることが財務省によって決定された」とラブアン当局(Labuan FSA)から仮発表されていた業種でした。

実際、その後、2020年中に行う「2019年度に関する法人税申告」の申告書も改訂されて、上記の業種がラブアン税制の申告書(の業種コード)に追加され、

それに基づいて上記業種の会社はラブアン税制のもとで申告を行いました。

(つまり、いったんはほぼ確定したかと思えるところまで実務としては進んでおりました。)

ところが、その後、

結局この業種追加が正式に官報公告がされないまま(=正式に税法改正が施行されないまま)2020年年末を迎え、

そして、最終的に2020年末、そして2021年2月に、財務省や税務署が前言を撤回し、

これらの業種のラブアン税制への追加はそもそも2019年1月1日まで遡って無かったものとなり、

2019年度をラブアン税制で申告していたそれらの業種の会社は通常のマレーシア税制(ITA)での再申告が求められるというようなことがありました。

・・・というような、まさかと言えるような二転三転があったのですが、

今回の2021年11月22日の改正は、さらにもう一転、2020年1月のラブアン当局からの仮発表の内容に戻す(細部は少し違うところもありますが)、というような驚くべき内容となっております。

2.経済的実体要件について

1)従業員要件、最低支出要件

上記の業種がラブアン税制の対象業種として追加されましたが、

自動的にラブアンの優遇税率(3%)が適用される、というものではなく、

- 経済的実体要件を満たした場合は 優遇税率 3%の法人税率が適用

- 経済的実体要件を満たしていない場合は 24%の法人税率が適用

ということとなります。

そして、これらの業種に求められている経済的実体要件とは、

- )ラブアンにおける、最低2名のフル勤務の従業員

(そのうち1名は管理職レベルであることが必要であり、会社の意思決定に関与することができる権限をもつ者であること) - )ラブアンにおいて、最低でも年間5万リンギ以上の事業運営に関する支出をおこなうこと

とされております。

この要件も、2019年1月1日に遡って適用となります。

なお、この点に関して懸念点として言われているのは、

「2名の」ではなく、「最低2名」と書かれている部分に関しまして、そのラブアン法人の売上や利益がどれだけ多くても2名でよしとされるのか、

それとも売上や利益や、あるいは事業形態などによっては、税務署から2名以上を求められる余地があるのか、という点があります。

この点は、もともとラブアン税制の対象業種とされていた業種(銀行業や保険業等や資産保有会社など)でも懸念点として上がっていたものと記憶しておりますが、

私の知る限りでは、まだ税務署や財務省から明確な回答はない状態かと思います。

2)ラブアンにおける経営管理の要件

さらに、株式の保有のみを行う資産保有会社(Pure Equity Holding Activity)に関しては(2021年12月8日追記)、ラブアンにおける経営管理(Control and Management)の要件として、

- 少なくとも年1回は、ラブアンにおいて取締役会を開催する

(つまり、ラブアン島へ年に一回は出向く必要がある、ということになります) - ラブアン法人の登記住所はラブアンに位置するものであること

- ラブアン会社法に基づいて選任された秘書役(Company Secretary)はラブアン居住者であること

- 会計やビジネスの記録(取締役会の議事録・決議書など)はラブアンにて保管されること

が制定されました。

この経営管理の要件は、2021年1月1日に遡って適用、ということとなっております。

ⅱについては、通常は、ラブアン法人の登記住所は設立を依頼したラブアン信託会社のラブアンオフィスの住所が登録されているので問題にはならないかと思います。

ⅲやⅳについても、秘書役を依頼しているラブアン信託会社はラブアンの居住者ですし、登記住所であるラブアン信託会社のラブアンオフィスにて会計記録や決議書などを保管していますので、この点も問題ではなさそうです。

ただ、ⅰについてはご自身が動く必要がありますので、

もしすでにラブアン税制の対象となる業種で経済的実体要件も満たしてきたラブアン法人は、

今年の年末までに、一度ラブアン島へ出向くか、

あるいは、ラブアン島在住の方を取締役に追加し、その方がラブアンで取締役会を開催することにより、ご自身はZoom等で参加するというような方法で認められないか等

をご検討いただいた方が良いかと思います。

3.追加された業種について補足

今回追加された業種をみますと、

(b) accounting services, (c) legal services, (d) payroll servicesなどについては、

言葉自体の解釈の幅も狭く、どのような業種がこれらにあたるのかというのは理解しやすいですが、

(a) administrative services, (d) backroom processing services, (f) talent management services, (g) agency services, (h) insolvency related services, (i) management services other than Labuan company management under 17

については、多義的であり、具体的にどのような業種が含まれるのかはっきりしません。

この点、多くのラブアン信託会社や会計事務所が税務署に問い合わせを行っておりますが、

今のところまだ税務署側からの明確なフィードバックはないようです。

私の懸念点としては、

自身の会社がこれらの業種に該当するものと判断してラブアン税制で実体要件を満たして3%で申告したにもかかわらず、

将来、税務署がこれらの業種に該当する業種を非常に狭く解釈し、御社がラブアン税制の対象にならない、というようなことになってしまえば、ラブアン税制ではなく、通常のマレーシア税制の対象となってしまいますので、

たとえ実体要件を満たしていたとしても、通常のマレーシア税制に基づいて17%/24%で遡って追徴課税(+ペナルティ)されてしまう、ということになります。

税務署や財務省は、今後のさらなる混乱を防ぐためには、

一刻も早く、これらの対象業種に関してそれぞれが具体的にどのような事業内容が該当するものであるか、ということを発表してほしいところです。

4.その他の論点、懸念点など

まだ発表されたばかりですので、今後、徐々に細かい点も明らかになってくるかと思いますが、

現状では、以下のような点が論点・懸念点としてあがっております。

1)今回の改正により、上記の業種はラブアン税制の対象に含まれることとなりましたが、それ以外の業種がラブアン税制の対象となるのかどうかについては、現在行っている税務署への訴訟(Judicial Review)の判断を待つ必要がある

2)もし裁判に勝訴し、上記以外の業種もラブアン税制の対象になると判断された場合、それらの業種に適用される経済的実体要件は?

3)ラブアン税制の対象として認められたとしても、これまでの税務署や財務省からの発表に従ってマレーシア税制で再申告した会社はすでにラブアンにおける実体要件の維持は行っていない場合が多い。それらの会社については、せっかくラブアン税制が遡って適用されることになったにもかかわらず、実体要件を満たしていなかったものとして24%の適用になってしまうのか

4)2019年に遡ってラブアン税制が適用されるとなった場合、すでにマレーシア税制で申告しているラブアン法人が今からラブアン税制に戻ることが認められるのか

5)ラブアン税制が遡って適用されることとなったため、訴訟から辞退することとなった場合、依頼していた弁護士への費用や裁判の費用の処理は?

6)ラブアン税制での申告が遡って適用されるとした場合(かつ実体要件などを満たしていた場合)、マレーシア税制で再申告した際に支払った法人税の還付金はすぐに返金されるのか

7)2021年度のラブアン島での取締役会開催に関して、マレーシアはまだロックダウン中であるため、国外からマレーシアへ入国するのは難しい状況にある。今年に関しては何か救済措置が設けられるのか。

・・・このブログ記事の冒頭で、今回は久しぶりにポジティブ寄りな内容の改正と書きましたが、

遡って適用されるという点や、相変わらず不透明なことが多いという点から、実務的にはかなり複雑で不安定な状況がまたしばらく続いてしまいそうな気配です。

アップデートありましたら、またこのブログでシェアさせていただきます。

それではまた。

2021年11月26日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)