こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

3月18日から23日までの5泊6日でカンボジアへ出張してきまして、現地での銀行口座開設、中銀デジタル通貨の普及状況チェック、現地ビジネスパートナー探しを行ってきました。

このブログ記事では、今回のカンボジア出張で得た情報をシェアさせていただきます。

1.銀行口座の開設

1)口座開設の現状

世界的な流れとして銀行口座開設の要件が年々厳しくなっているのですが、そんな中、カンボジアは口座開設が非常に簡単な国であることが以前から有名でした。

私も興味はあったものの、マレーシアでも特に問題なく口座開設ができていましたのでわざわざカンボジアへ行って口座開設をするほどではなかったのですが、マレーシアも年々厳しくなってきていますので、今後の選択肢とするためカンボジアでの口座開設の現状をチェックしてきました。

結論としては、

今回現地で2つの銀行で話を聞いてきましたところ、今でも、

- カンボジアの長期滞在ビザ(就労ビザやリタイアメントビザ等)を持っていなくても口座開設ができる

※多くの国では、現地の長期滞在ビザが無いと口座開設ができません。 - 郵送のやり取りで口座開設可能な銀行もある

- 海外法人でも口座開設可能な銀行もある

という状況でした。

したがいまして、

- カンボジアへ旅行へ行ったついでに観光ビザで個人口座を開設する

- 海外法人(ラブアン法人やマレーシア法人等)の口座をカンボジアで開設する

ということが可能です。

わざわざカンボジアで口座開設することによるメリットを感じない方が多いかもしれませんが、利用が想定されるケースとしては、例えば以下のようなケースが考えられます。

- 現状で日本にしか銀行口座をもっていない日本居住者の方が、リスクヘッジ目的の資産分散でひとまず海外で口座を開きたい場合

- すでに海外に移住済みの方が、居住国以外にも資産を分散しておきたい場合

- カンボジアは米ドル建ての定期預金金利が他国よりも少し高いため、そのリターン目的で利用する

- 今後のカンボジアの経済成長に期待し、カンボジアでのビジネス展開をお考えの方

リスクヘッジ目的と書きましたが、リスクヘッジ先としてはカンボジアまだ心配な面がありますので、本当にリスクヘッジを目指すなら最終的にはもう少し安定した国でビザを取ってそちらで口座開設を目指されるのがよいかと思います。

日本居住者の方が海外に口座をもち利息収入などがある場合、日本でその利息収入を申告する必要がありますのでご注意ください。

2)定期預金金利

定期預金の金利の金利は、1年定期の金利が、現地通貨リエルでの定期預金は年利6.75%、米ドル建ての定期預金が年利5.50%でした。米ドル定期預金は今はどの国でも高金利ですが、カンボジアの定期預金金利は他国よりも少し高めかと思います。弱い通貨であるリエル建てについてはリスクと天秤にかけるとそれほど特別魅力があるようには感じませんが、米ドル建ての金利がマレーシアの銀行よりも高い点は魅力です。

なお、米ドル建ての定期預金金利が他国よりも少し高く設定されている理由としては、「経済成長率が高いために高い金利を払ってでも預金を集めても銀行側は利益を出せる」という側面もあると思いますが、「預金者側、特に外資から預金を集めるためには、まだ不安定な印象があるカンボジアの銀行としては他国よりも高い金利を払わないと預金を集めることができない」という国際的な信用力の低さを表している側面もあるかと思います。リターンが高いということはその分リスクが他国の銀行への預金よりもあるということですので、その点は理解されたうえで、カンボジアに預金される前には、その点も十分に理解されたうえでご判断されたほうが良いです。

今回訪問したカナディア銀行(Canadia Bank: )で定期預金金利表をいただけましたので、シェアさせていただきます。ご参照ください。

3)今回訪問した銀行

今回は下記の2つの銀行を訪問しました。

- ACLEDA銀行 ( https://www.acledabank.com.kh/kh/eng/ )

- Canadia銀行 ( https://www.canadiabank.com.kh/ )

ACLEDA銀行は三井住友銀行が資本参加を伴うかたちで業務提携をしていることもあり、日本語を話せるカンボジア人銀行員が複数在籍しています。三井住友銀行から派遣されている日本人の駐在員さんもおられるようなのですが、残念ながら今回はお会いすることはできませんでした。

Canadia銀行は日系銀行の資本参加はないものの、三菱UFJ銀行やみずほ銀行等との業務上の提携を行っています。また、Canadia銀行自身が日本人銀行員を採用しておりますので、現地での口座開設の際には日本人銀行員の方に直接サポートをしてもらうことも可能です(なお、その日本人銀行員さんは今は法人口座開設担当部署の所属であって直接個人口座の担当ではないようですが、日本人の個人口座の開設の際には親切にもサポートしてくれています)。

Canadia銀行は日本語のウェブページも準備していますので、以下ご参照ください。

https://www.canadiabank.com.kh/jplg

あと、Canadia銀行の特徴として、カンボジアでは本来外国人名義では土地を登記することができないのですが、Canadia銀行はトラスト(信託)の仕組みを使って外国人がカンボジアの土地を購入するためのスキームを提供しておられます。不動産投資をご検討されている方はCanadia銀行へ一度ご相談されるのもよいかと思います。

個人口座の開設に関しては、

どちらの銀行も観光ビザで開設することが可能でした。ただ、現地訪問無しで郵送での開設を受け付けているのはACLEDA銀行のみでした(Canadia銀行は必ず現地訪問が必要)。ただ、大事なお金を預けるわけですし、カンボジアもそれほど遠い国ではないですので、一度くらいは現地訪問をされたほうが良いかと思います。

海外法人の口座開設については、

Canadia銀行の方は海外法人による口座開設はそもそも不可で、口座開設をするならカンボジアに支店登記をするか、現地法人を設立する必要があるとのことでした。一方、ACLEDA銀行は海外法人名義での口座開設が可能とのことであり、かつ、現地訪問することなく郵送のやり取りでも可能とのことです。

カンボジアでの口座開設も世界的な流れに合わせて今後厳しくなっていく可能性もありますので、もしご興味がある場合は早めに動かれるのがよいかもしれません。

ただ、10年くらい前に香港での口座開設ツアーが流行し多くの日本人の方が口座を開いたものの、英語での銀行側とのやり取りがうまく行かなかったり、全く使わなかったために口座が凍結されて現地に凍結解除にいかないといけなかったり、銀行サイドからすると日本人顧客は英語でのやり取りができず非常に手間がかかるためにあまり評判がよくない、というようなケースも多くあったとも聞きますので、単に興味本位で勢いで開設されるのではなく、ある程度は慎重にご検討いただいたうえでご決定されるとよいかと思います。

なお、カンボジアの銀行の場合は今のところ日本語ができる銀行員の方がいるので、英語の問題はある程度解消されそうですが、サービス業の商習慣・文化はまったくちがいますので、日本人がサービス業に一般的に求めるようなことは期待されない方が良いです(これはマレーシアでも同様です。世界的に見れば日本のサービス業が対価以上の至れり尽くせりな面がある特殊なものですので)。

そのうえで、ご興味があるクライアント様がおられましたら、日本語ができる銀行員へお繋ぎさせていただきます。

あともうひとつ、重要な注意点としまして、万が一銀行が倒産した際の預金保証の範囲などは不透明な部分がありますので、口座開設される際には銀行員に事前に十分にご確認いただくのが良いかと思います。私の時点のネット調査ではカンボジアの銀行は預金保証制度は無いとされていましたが、銀行が個別に保証に加盟しており、ケースバイケースで保証されることもあるようなニュアンスでした。

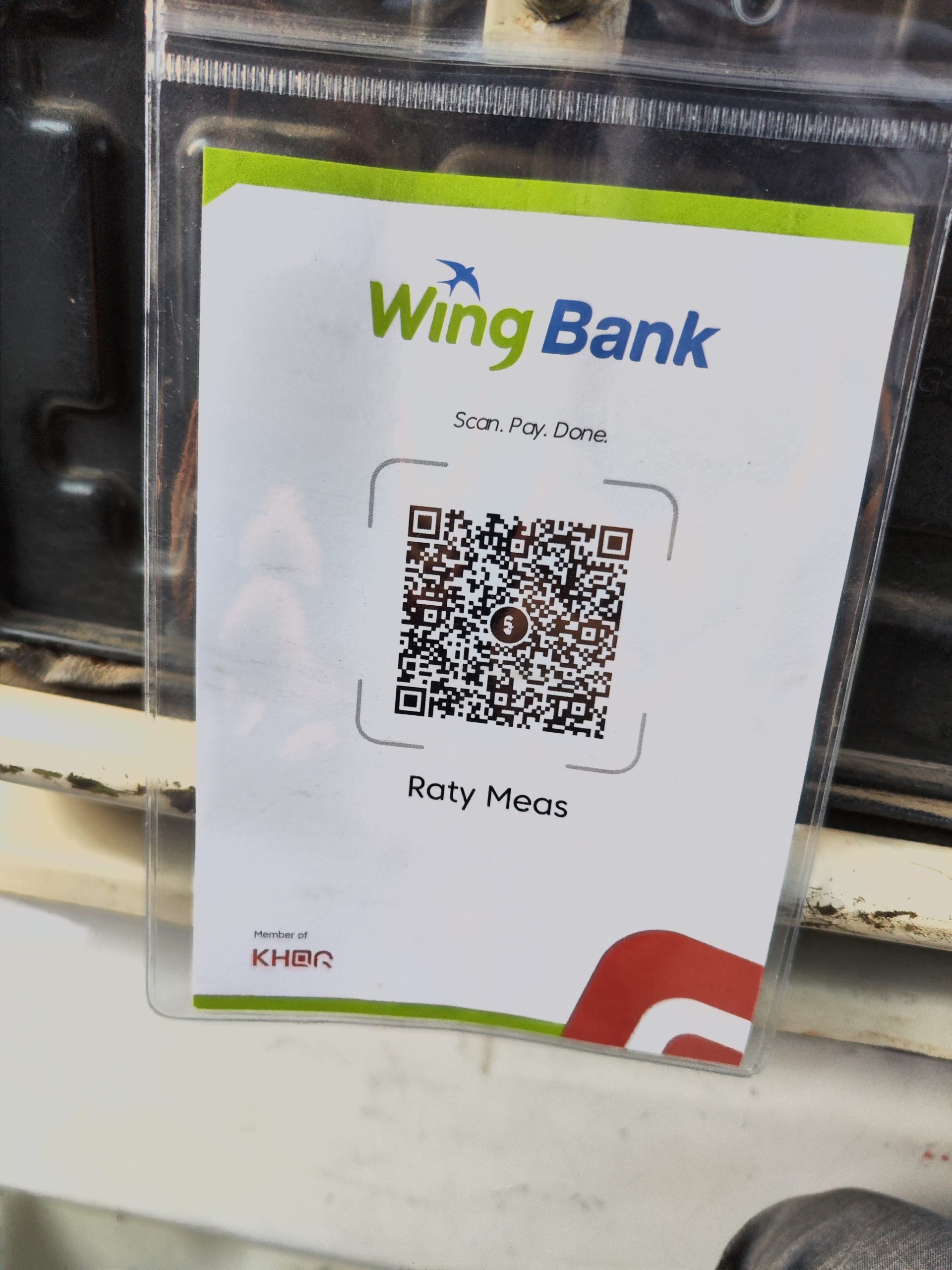

2. カンボジア中央銀行が発行するデジタル通貨 バコン(Bakong)

今回の視察目的のひとつはカンボジアの中央銀行と日本のIT企業ソラミツ株式会社が共同開発し、2020年あたりから本格運用が開始されたデジタル通貨バコン(Bakong)の利用状況を見に行くことでした。

ネット上の情報では、2020年に導入されたものの、今のところまだそれほど普及していないとのことでしたが、実際に現地の方々に話を聞きますと、バコンは自身の銀行口座のアプリと紐づいていて使い勝手も悪くなく、着実に浸透している様子がうかがえました。

現地訪問をする前の段階では、素人ながら、私個人的には、

- 利用者である国民側からすると、すでにキャッシュレスでの支払い方法は多様なサービスが存在しており、あえて中央銀行が発行するデジタル通貨を利用するメリットは少ないし、メリットが少ないことに対して、自分のお金の利用履歴が全て国側に知られてしまうというようなプライバシーの問題がある

- 銀行側や決済会社(カード会社など)からすれば、デジタル通貨であればわざわざ銀行に預けなくてもウォレット的なものに保管できるし、カードを使わなくてもキャッシュレスで決済ができるようになるので、銀行側やカード会社としてもあまり普及させたくない。

- 銀行預金が集まらなければ、企業や個人への貸付のための仕入量が減ることになり、経済全体のお金の流れが悪くなる

というようなマイナスな側面があるので、国民側としても金融機関側としても利用・普及させるモチベーションが少なく、あまり普及しないのではないかと考えていましたが、

そのあたりはもちろん政府側も当然に考えたうえで制度設計がされており、

自分の銀行口座に紐づく形のアプリのおかげで使い勝手も悪くなく、

銀行側としても、この中央銀行デジタル通貨時代に合わせた銀行サービスを提供する柔軟な対応を見せており、ますます普及していきそうでした。

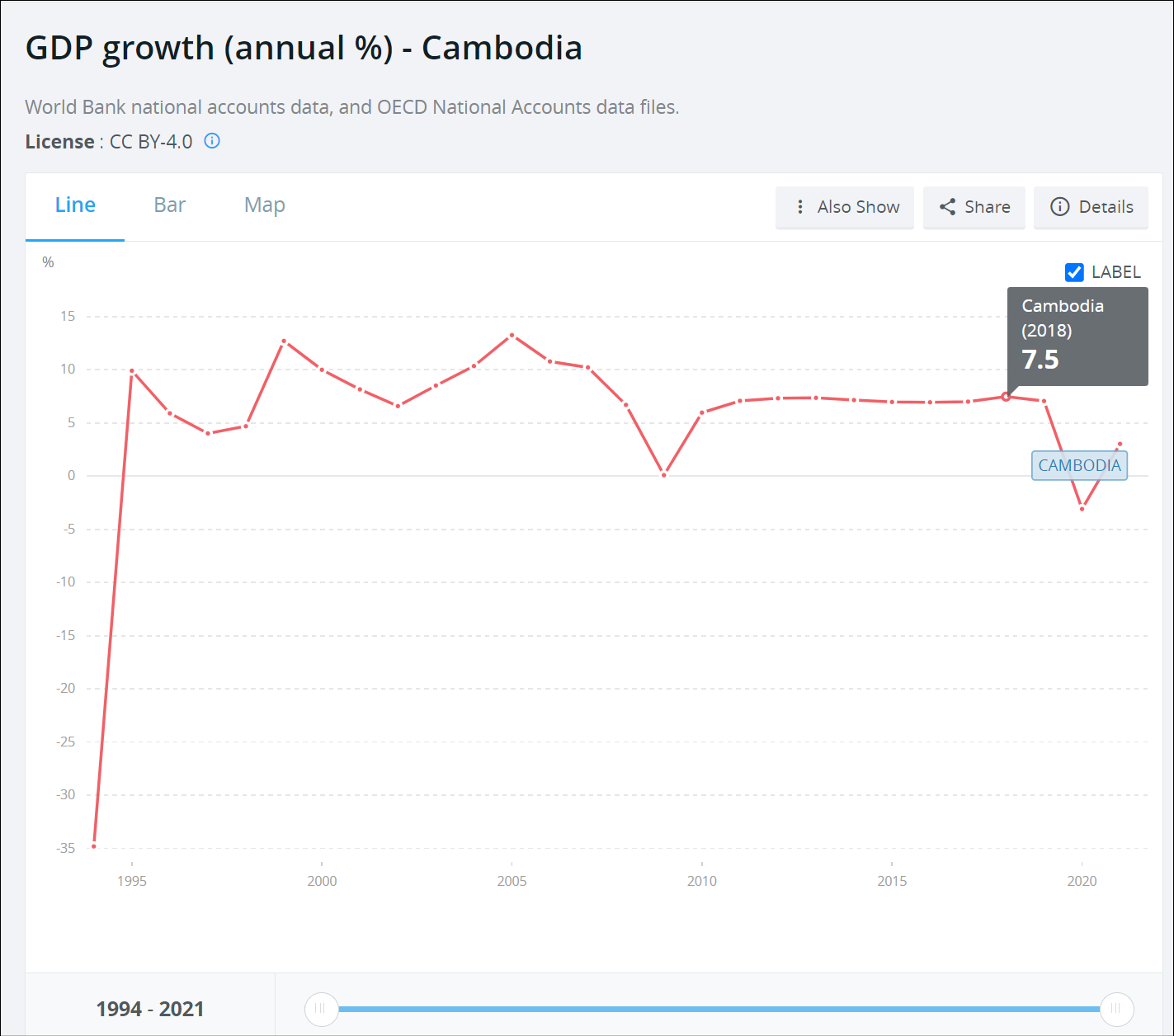

政府への支払い等に関してバコンでの支払いをすればメリットがあるような大きな促進キャンペーンを政府が行えばさらに一気に広がるのでしょうけれども、まだ実験的なところもあるでしょうから徐々に普及させながら様子を見ている感もあり、今後にさらに注目です。

カンボジアは自国通貨のリエルがあまり使われず、米ドルでの決済に依存する状態が長く続いてきましたので、バコンを通じてリエルを復権させる強い意志を感じました(となると、金利が高いリエルでの定期預金への先行投資もおもしろい、ということなのでしょうか)。

なお、今回バコンに興味をもって現地に見に行くまでになったのは以下の本がきっかけです。コロナ前の仮想通貨と中央銀行の戦いから始まり、Facebookのリブラ問題、USDT問題の考察を経て、今のこのカンボジアのように中央銀行自体が仮想通貨を発行するという新しいの仮想通貨(暗号通貨)の新しいステージについて解説されています。数年前の仮想通貨暴騰あたりで情報が止まっている方は読んでいただくとかなり面白いと思います。

アフター・ビットコイン2 仮想通貨vs.中央銀行 :「デジタル通貨」の次なる覇者

併せて最近読んだ本で関連本をお勧めさせていただきますと、国際送金、カード決済、Paypal等の決済全般の歴史から最新の状況まで学べる下記の本も最高でした。マレーシアに移住して来られて海外送金をする機会やWise Transferなどの決済会社のサービスを利用されることも多くなったかと思いますが、それらの歴史、背景が学べます。最高に面白いですのでこちらもぜひ即買いで。

![]()

3.カンボジアのビザ、ライセンス、税務などについて

プノンペンに拠点を構える日系の法律事務所・会計事務所とローカルの法律事務所・会計事務所をそれぞれ訪問して今の実務状況について話を聞いてきました。

印象としては、

- 就労ビザやビジネスライセンスの取得はマレーシアに比べると随分とハードルが低い

- 法人税務の方はマレーシアと同じくかなり大変

という印象です。以下それぞれ順に解説します。

1)ビザやライセンスについて

マレーシアと違い、カンボジアに入国する際には、たとえ観光目的でもビザ取得が必要となります(日本人は多くの国にビザ無しで入国することができますが、カンボジアはビザ取得が必要です)。

したがいまして、ひとまず視察でカンボジアへ渡航する場合もビザの取得が必要となりますの。

ただ、この観光ビザ取得は特に難しいものではなく、こちらのウェブサイト(https://www.evisa.gov.kh/)経由で申請し、申請から数日で発行されます。

また、このビザは入国から30日間のみの滞在が認められておりものであり、マレーシアなどのように90日ではありませんのでご注意ください。

就労ビザに関しては、

事前に上記のウェブサイトやカンボジア大使館から就労ビザを取ってカンボジアに入国した後、労働許可書を取得する必要があるようです。

近年少しずつ難しくなっているようですが、現地で話した日系法律事務所の方曰く、今のところは特に問題なく取得可能とのことでした。マレーシアでは通常のマレーシア法人が就労ビザを申請する場合は100万リンギの資本金が求められる等なかなかハードルが高いですが、今のところ、ビザの問題にはそれほど頭をつかう必要はなさそうです(ただ、カンボジア人の雇用は原則として必要なようです)。

事業をするためのライセンスについても、

業種ごとケースバイケースではあるものの、一般的な業種(卸売、小売、飲食店等々)に関しては現地の方々の話しぶりからしますと、マレーシアで外資系企業がライセンスを取得するよりはかなりハードルが低い印象を受けました。外資100%でビジネスをすることがかなり幅広く認められているため、カンボジア人パートナーや名義借りが必要となる場面もすくなそうです。

2)会計、税務について

主な税金の種類としては、

- 所得税(Tax on Income)、及び、売上に対するミニマム税(Minimum Tax)

- 源泉税(Withholding Tax)

- 付加価値税(Value Added Tax)

- 給与税(Tax on Salary)

- 不動産税(Property Tax)

- 印紙税(Stamp Duty)

などがあります。

なお、資産を売却した際のキャピタルゲインに対する課税としては、マレーシアのような独立したキャピタルゲイン税(Capital Gain Tax)はなく、上記の所得税の対象として課税されるかたちになるようです。

ⅰ. 法人税務

カンボジアでの所得税(Tax on Income)の税率は、基本的には課税所得に対して20%とされています。ただし、この所得税に関しては、毎月、売上の1%を前払いで納税することが求められています。前払いで支払った金額は、事業年度終了後に行う所得税申告の際に算出された最終的な法人税から差し引くことができます。

この毎月の前払いの金額は、(利益ではなく)売上の1%が対象となりますので、たとえ経費の方が多くて赤字の場合でも納税が必要となる点注意が必要です。

そして、カンボジアの特徴的な(そして少し理解が難しい)税制として、ミニマム税という税制がありまして、1年間の売上総額の1%の金額を、黒字か赤字に関わらず納める必要がある、という制度となっています。

ただし、所得税とミニマム税の両方の支払いが必要なわけではなく、両金額を比べて大きい方の金額を支払う、という制度のようです。

このミニマム税の制度があるため、売上が発生していればたとえ赤字であったとしても「売上の1%」の納税が必要ということになりますので注意が必要です。とはいえ、上記のとおり、所得税の前払いとして売上の1%を毎月納める制度になっていますので、それさえ行っていればこのミニマム税の支払いが漏れるということはなさそうです。

ミニマム税とともに特徴的な点としまして、サービスへの支払いの際に幅広く源泉税(Withholding Tax)が課せられ、支払い者側は源泉税を差し引いて支払い、翌月税務署へ納めるということが必要となる場面が多く発生するという点があります。マレーシアでは源泉税といいますとマレーシア国外向けの支払いに適用される場面が多いイメージですが、カンボジアの源泉税は国内向けの支払いでも幅広く源泉税が適用されて支払い者側に義務が発生するようですので注意が必要です。

ちなみに、私の理解が正しいかどうかわかりませんが、国内向けの支払いでも幅広く源泉税が適用される背景としては、カンボジアではまだ個人が所得税申告をする制度が整っていないために個人事業者からの税金の徴収が難しい部分があり、そのために支払い者側が源泉税を徴収して納税させるようにしている、というような話がありました。

あともうひとつご留意いただきたい点としまして、租税条約締結国の少なさがあります。2023年時点の最新の情報を入手することができなかったのですが、2020年あたりの情報によれば、東南アジアのうちのいくつかの国や中国との租税条約は締結済みであるものの、日本を含め先進諸国との租税条約の締結には至っていないようです。

したがいまして、カンボジア法人から日本へ投資や貸付などを行った場合、日本側からの配当や利子の支払いに対する源泉税には租税条約の軽減などがないことになります。カンボジアで利益をあげ、それを投資に回すことを考える場合、カンボジア法人の親会社をカンボジアと租税条約を締結している国の法人にし、カンボジア法人からその国の法人を配当として支払った後、その国の法人から日本へ投資する、というようなスキームの方がよいかもしれません(私は税務の専門家ではありませんので、ケースバイケースで専門家へご相談ください)。

なお、今後、カンボジアが先進諸国との租税条約の締結を進めていくのであれば、今は非常に緩い外国人による口座開設などに関しても先進国からの要望に応じて厳しくしていくことが求められるでしょうから、今のうちに口座開設をしておくということはご検討されてもよいかと思います。

ⅱ.個人税務

個人の所得に対しては、まず、給与所得に対する税が給与税(Tax on Salary)というかたちで独立して制定されているのが特徴的な点です。

会社から支払われている給料自体が課税対象となるだけでなく、社宅、社用車や一定の福利厚生についても個人所得とみなされて課税の対象となります(マレーシアと同じです)。

給与税は、カンボジア居住者の場合は国外からの給与所得もカンボジアで課税対象となるとされています。この点は注意が必要かと思います。上記のとおり、カンボジアは日本と租税条約を締結していませんので、カンボジアに移住した後、日本の本社からも給料や役員報酬を受け取っている場合の税務(二重課税、外国税額控除等)がもしかすると少し悩ましいことになるかもしれません。

カンボジア非居住者の場合は、カンボジア国内の会社からの給料がカンボジアで課税対象となります(これも租税条約がない国に住んでいる場合、税務が複雑になりそうです)

給与税の税率は、カンボジア居住者の場合は0~20%の累進課税(但し、福利厚生に対する課税は一律20%)、非居住者の場合は一律20%とのことです。

給与所得以外の副業・個人事業・不動産賃貸等の所得に対する課税に関しては、理論的には上記の所得税(Tax on Income)になりそうに見えるのですが、現地専門家の方々によれば、個人所得税の申告という制度自体がまだ存在しないらしいです。上述しましたとおり、そのために国内向けの支払いでも幅広く源泉税が徴収される仕組みが導入されているのかもしれません。この点、ネット上の英語情報も含めて色々と調べているのですが、まだ私も理解できておらず、もう少し研究が必要です。

3)現地の会計事務所・法律事務所

カンボジアの税制は日本やマレーシアとも大きく異なりますし、税務上不透明な点も多く有り、税務当局と交渉になる場面も多く発生しそうですので、会計事務所選びがかなり重要かと思います。ビザやライセンスはそれほど高いハードルではなさそうですので、どちらかというと会計事務所選びに充填をおいたほうが良いように感じました。

今回の現地視察にて、日本語でやり取りできる日系の会計事務所、法律事務所、そして英語でやり取りができる会計事務所、法律事務所との繋がりをつくってきましたので、カンボジア進出をご検討されている方がいらっしゃいましたら、お繋ぎさせていただきます。

なお、具体的にどこの事務所をご紹介させていただくか、という点については、ここに書いてしまうともしかすると先方にご迷惑がかかる場面もあるかもしれませんので控えさせていただきます。

お問い合わせいただきましたら、個別にご案内させていただきます。

3.居住区、コンドミニアム、土地購入などについて

今回の視察では、私はボンケンコン1(Boeng Keng Kang1:略称BBK1)に滞在しました。

https://goo.gl/maps/HosVkE5NkMFJF6wTA

このボンケンコンというエリアは、マレーシアで言うところのMont KiaraやDesapark Cityなどのような外国人や現地の富裕層が多く住むエリアとのことで、実際、外国人向けのレストラン・カフェ・不動産会社等々が立ち並ぶ街並みとなっておりました。

マレーシアの街並みはコンドミニアムや大きなショッピングモールが立ち並び路面店が少ないうえに大きな道路で街が区切られていて街歩きがあまり楽しくないですが、カンボジアは基本的には路面店が続く碁盤の目の町並みになっていて散歩が楽しめました。私的には結構評価高いです。和食も寿司、焼肉、居酒屋、焼き鳥、ラーメン屋など一通り揃っていましたし、マレーシア系列のお店もありましたのでナシレマ、チキンライスなども楽しめます。

外国人や富裕層向けの高級コンドミニアムも続々と建設中でして、日系のマネジメント会社が入っているようなコンドミニアムもありました。現地の日系の不動産屋さん(エイブルさん)とも会ってお話しを聞いてきましたので、ご希望があればお繋ぎさせていただきます。

なお、マレーシアでは外国人が購入できる不動産は100万リンギ以上(地域によってはそれ以上)の物件に限るというような制限がありますが、カンボジアは現状は特に制限はないようです。

ただし、建物部分は外国人でも100%登記できるものの、土地に関しては外国人は登記名義人にはなることができないと言われています。とはいえ、上記のCanadia銀行などが外国人に代わって不動産の名義人になる信託サービス(Trust Service)を提供しているため、そのようなサービスを利用して土地を購入されている方も多くいらっしゃるようです。

外国人向けサービス、飲食店等の物価はマレーシアよりもむしろカンボジアの方が高い印象でしたが、不動産に関してはこのように価格制限がないことから、USD 1000~USD1500前後でボンケンコンのコンドミニアムのスタジオタイプの部屋を購入する、というようなこともできるようです(物件も見てきましたので以下に写真を載せておきます)。

4.カンボジア企業グループとのネットワーク

5.まとめ

2023年4月2日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス!