こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

今回は一般のマレーシア法人、及び、マレーシア税制での申告を選択しているラブアン法人に関連する内容です。

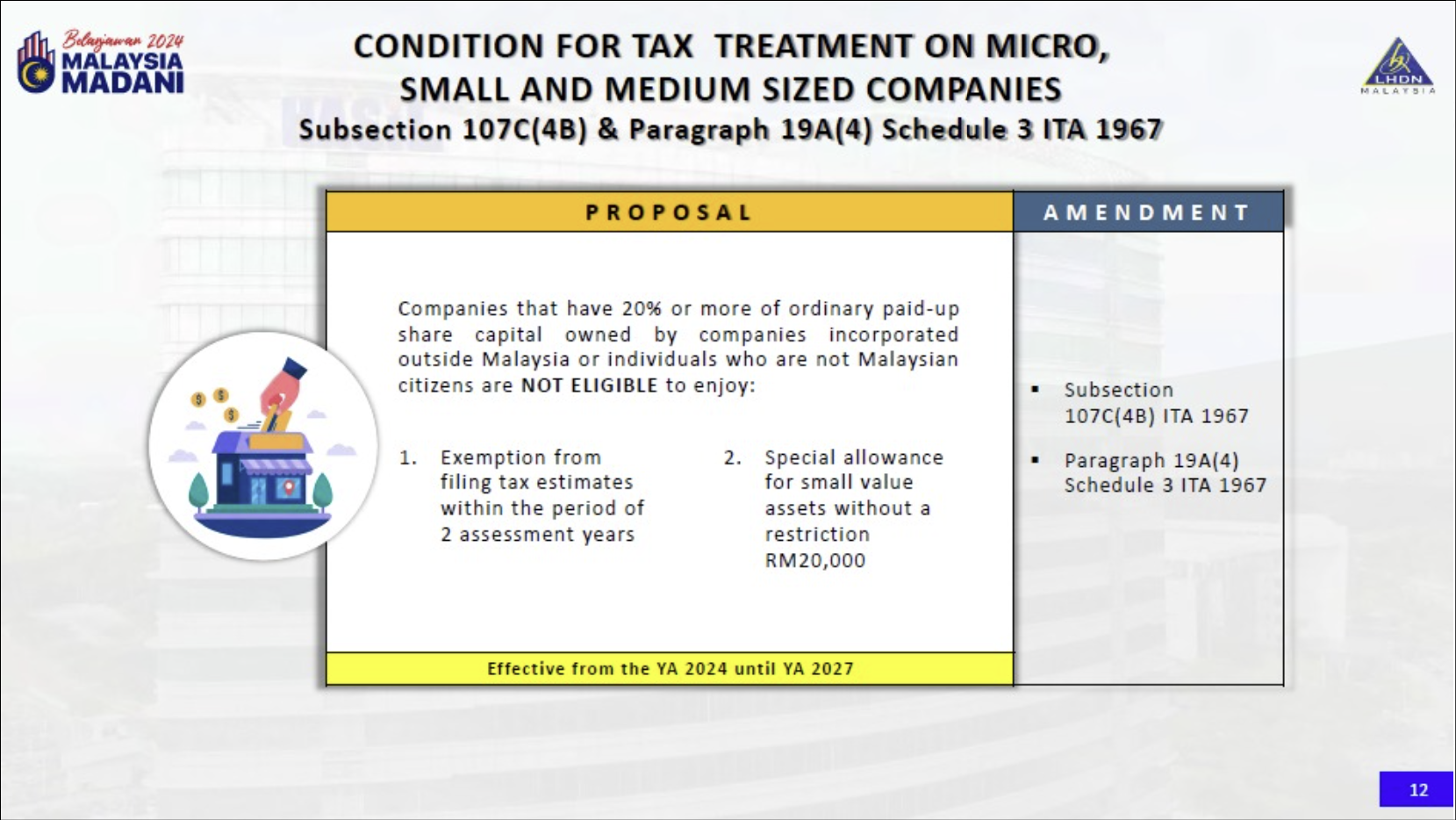

これまでマレーシア税制(ITA: Income Tax Act)において、

「資本金250万リンギ以下」「年間売上が500万リンギを超えない」等々の要件を満たす中小企業には、

- 課税所得60万リンギまでは軽減税率17%

- 当初2年の事業年度は予定納税免除

- 2,000リンギを超えない少額資産の100%減価償却に関する20,000リンギ上限の免除

のような優遇がありましたが、

2024年以降、たとえ上記の要件を満たしていたとしても、「外国法人や外国人が普通株式の20%以上を保有している会社」はこれらの優遇税制は適用されなくなってしまう方向性のようです。

この改正の意図としては、厳しい競争環境の中、ローカル企業を支援することを目的とした改正とのこと。

17%が適用されなくなる点はすでに決定済み。一方、予定納税免除や少額資産の償却については先日発表された2024年度予算案の一部として改正が提案されているものであり、議会の審議にかけられるようです。

まだ詳細はわかりませんので、またアップデートがあればこのブログでシェアさせていただきます。

2023年10月24日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス!