ららぽーと@クアラルンプール

こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

今回は「会社オーナー」や「マレーシアで起業する方」向けに、役員報酬(Director Fee)をいくらに設定すべきか、というお話しです。

結論としては、

オーナーの役員報酬の金額は、就労ビザを維持するために必要な金額で留めておき、

それ以上の金額を法人からオーナー個人へ移したい場合には株主配当として受け取る

というかたちがベターな場合が多いです。

と言いますのも、

マレーシアの場合、

個人所得税の税率が課税所得10万リンギ(約300万円)あたりから法人税率(24%)を超えてくるためです。

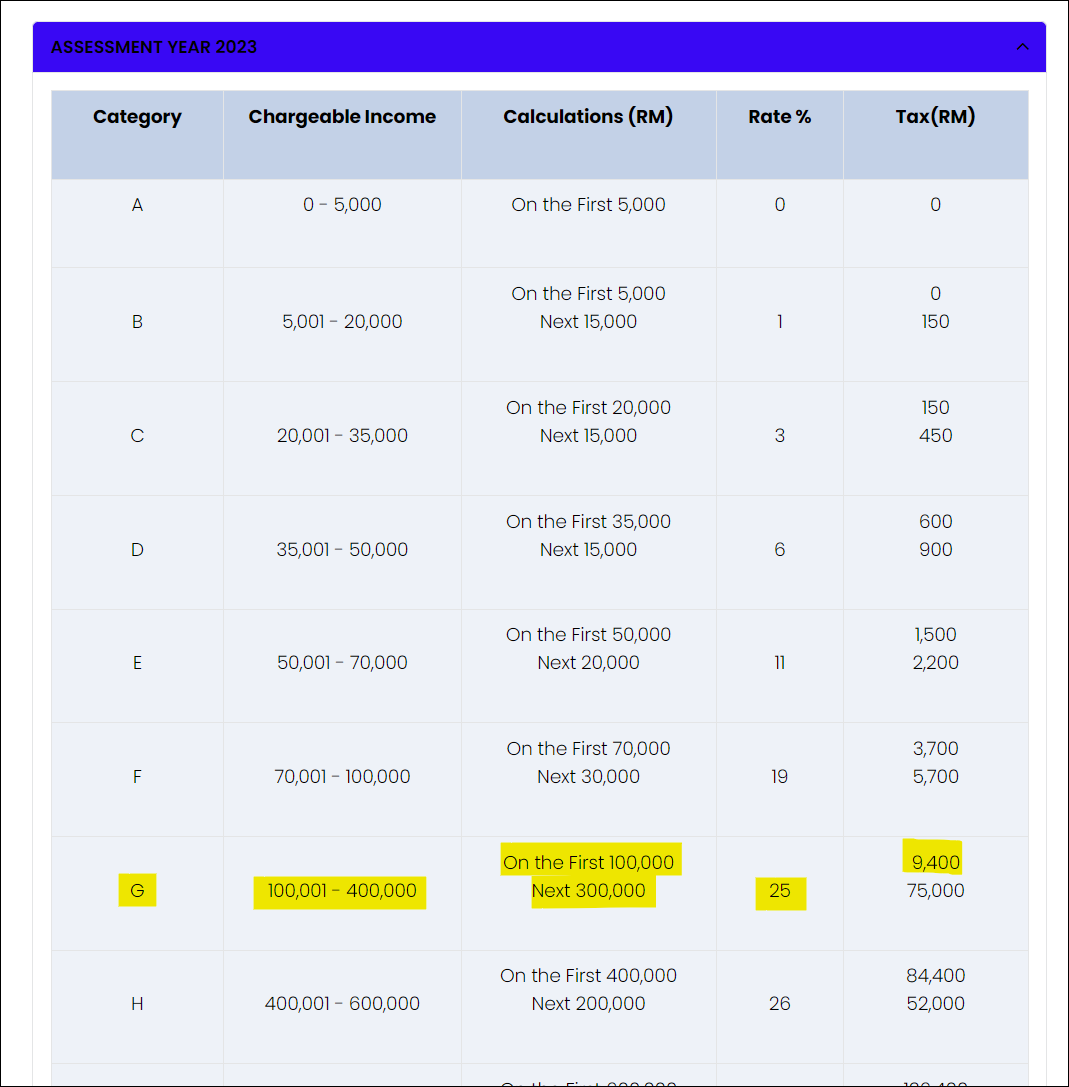

下記のスクリーンショットは、マレーシア税務署ウェブサイトの個人所得税の累進課税表です。

※ https://www.hasil.gov.my/en/individual/individual-life-cycle/how-to-declare-income/tax-rate/ より。

上記の表の黄色ハイライト部分を見ていただきたいのですが、

年間課税所得100,001リンギから400,000リンギ(約300万円から1200万円)の場合、

10万リンギまでの個人所得税は9,400リンギ、

そして、10万1リンギ以上の部分に関しては25%の税率が課せられる、

ということになっています。

これに対して、

マレーシアの法人税率は24%(2024年1月現在)ですので、

役員報酬を増やして法人税(24%)を節税できたとしても、

オーナー個人の年間課税所得が10万リンギを上回っているのであれば、その節税額以上に個人所得税が増えてしまうこととなるのです。

一方、

マレーシアでは、株主が受け取る配当(Dividend)は個人所得税は非課税とされています。

ですので、

法人の利益をオーナー個人に移したい場合、

法人税とオーナー自身の個人所得税の総額を最小限にすることを重視するのであれば、

役員報酬として受け取る金額は就労ビザを維持するための金額に抑え(例えばラブアン法人の場合は月額1万リンギ)、

法人税(24%)を支払った後、

株主配当として受け取るというかたちが良い場合が多いのではないかと思います。

ただもちろんケースバイケースの部分は多いにありますので、実施される際は個別にマレーシア税務の専門家にご相談ください。

それではまた。

2024年1月11日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス!