こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

まだこの情報を発表していないラブアン信託会社もあるなかで、

かつ、ラブアン当局からのオフィシャルな文書での発表も無い中で

私のこのブログ記事は少し勇み足であるかもしれませんが、重要な情報ですので、急ぎシェアさせていただきます(急いで書きましたので、いつにもまして誤字脱字や読みにくい文章があるかもしれませんがご容赦ください)。

2019年初旬に施行された実体要件のおさらい

2019年初旬、このブログにて、

2018年12月31日に実施されたラブアン税法改正及び発表された通達(PU Order)により、

- 法人税上限(2万リンギ)の撤廃;並びに

- ライセンス事業者(銀行業、保険業等)やHolding Company等の21業種はラブアン島にオフィスや従業員を配置すること;並びに、

- 毎年、ラブアン島において最低限〇〇リンギ以上の支出を行うこと;等々

が実施された旨、

そして、

上記の21業種以外のラブアン法人(たとえばIT事業やコンサル業等)については

税法上や通達上、明確ではないものの、

ラブアン当局より、21業種以外の業種については、従業員要件等を満たす必要なない旨が

ラブアン当局により2019年1月に開催されたQ&Aセミナーにより回答された旨など

ご紹介しておりました。

2019年1月1日から実施されたこれらの改正点につき、

細部が明確ではないため、また、21業種以外の業種が従業員要件が適用されない旨等について

これまでに何度もラブアン信託会社協会等からラブアン当局に対して明確なガイドラインを出すよう要請をしておりましたが、

マレーシアらしく、「春先までには」が延長され、「夏までには」になり、そして「秋までには」とのびのびとなり、

結局ラブアン当局から明確なガイドラインは出されないままとなっておりましたところ、

先日、ラブアン信託会社協会とラブアン当局とでミーティングを行ったらしいのですが、

明確なガイドラインがでるのは今月中ということになったようです(来年に向けて、ラブアン税法もさらに大きく改正もされる様子です)。

この実体要件に関して、今議論となっていること

そこで今ラブアン信託会社が悩ましいポジションにいるのが、

21業種以外の業種が、2019年度の決算に関して、

2019年度年末までに、「ラブアン島オフィスや従業員要件等を満たす必要があるか」どうかという点です。

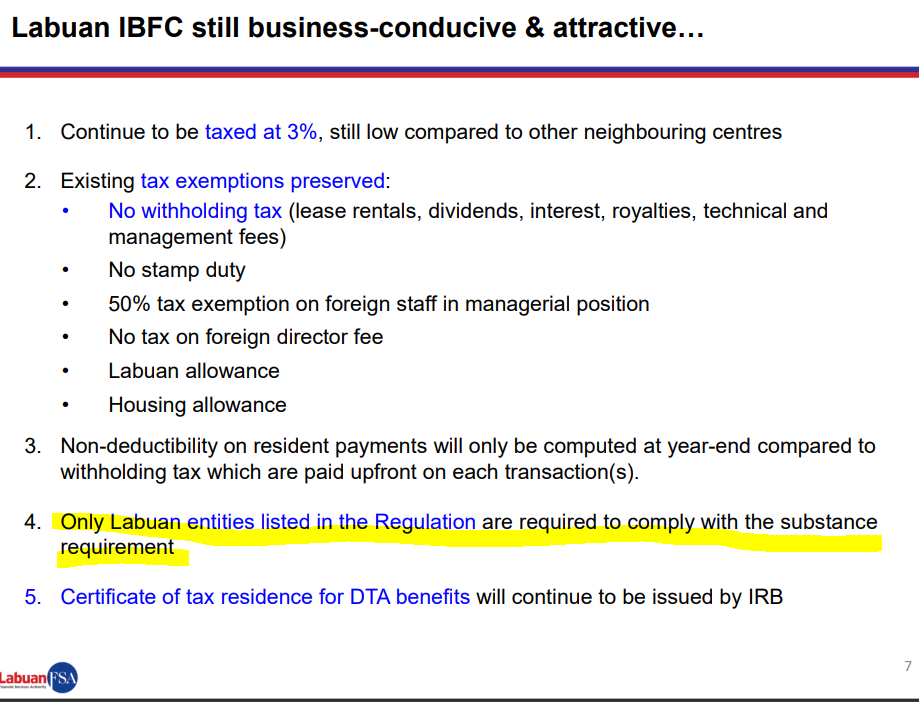

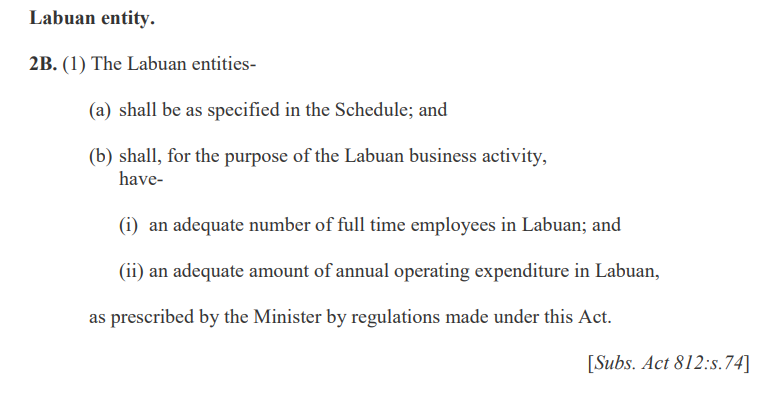

2018年12月21日に発表され、2019年1月1日から施行されたラブアン税法では、ざっくり書きますと、

ラブアン法人は、そのラブアン法人の事業活動のため、別途通達により定める実体要件(ラブアン島オフィスにおける適切なフル勤務スタッフ、及びラブアン島における最低限の活動経費)を満たす必要がある

と定められており、

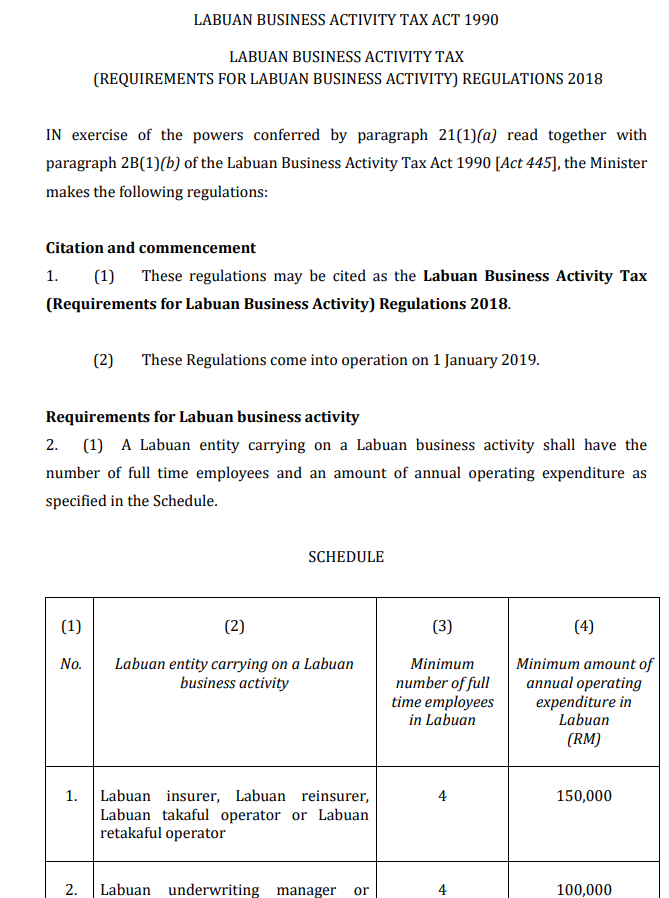

そして、同日発表された通達( Labuan Business Activity Tax (Requirements for Labuan Business Activity )では、

21業種のみ(銀行業、保険業等のライセンス業やHolding Company)が列挙されており、それらの21業種については、その表中にそれぞれ個別に定められた人数の人員をラブアン島オフィスに配置し、そしてそれぞれ個別に定められた運営経費を年間に支出する必要がある

と記載されておりました。

これを受けて現場からは、「通達上に明記されていたなかった21業種は、実体要件を満たす必要があるのか」等

という疑問が起こり、それに対する回答が、2019年1月にラブアン当局により実施されたQ&Aセッションによる上記の回答でした

(つまり、21業種以外は実体要件は適用されない、という回答)。

これらのQ&Aはラブアン当局のウェブサイトにもアップされておりましたし、

近日中にラブアン当局から、詳細を明確にするガイドラインも発表されるとのことであったので、

これらの回答をもとに、

ラブアン信託会社は、クライアントに対して、21業種以外の場合は実体要件は不要ということで説明し、かつ、ガイドラインが発表され次第、またアップデートを行う

という立場で進めてきたようです。

ところが、

上記のとおり、結局ガイドラインは発表されないままずるすると夏になり、秋になり、

さらには、ラブアン当局ではなく、税務当局側から、

おそらく背景としてはマレーシアの財政難や先進国(OECD)に対して「マレーシアは租税回避政策に対して厳しい姿勢をとっているという体裁を見せる必要もあったのだと思いますが、

「21業種以外も実体要件が必要」あるいは「通達において21業種以外の事業が明記されていないなら、21業種以外は2019年度から通常のマレーシア法人の税制を課すという解釈をすべき」というような話までもでているようです。

今後どのような対応をすべきか

様々な噂や解釈が出回っている状況となってきておりますが、ラブアン信託会社協会がラブアン当局や信託会社協会を通して財務省等と重ねてきたミーティングの流れからすると、少なくとも、

21業種以外のラブアン法人(=コンサル業やIT業や貿易業等)についても、ラブアンの優遇税制を享受するのであれば、

- ラブアン島におけるオフィス

- 二人以上の常勤スタッフ

- 年間5万リンギ以上のラブアン島での支出(オフィス代やスタッフ費用は含めることができる様子です)

を満たす必要がある、という内容の改正がされる流れがほぼほぼ確実であるようです(ただ、まだオフィシャルな発表はありませんので、確定情報ではないです)。年末までにそれを明記したガイドラインまたはラブアン法人税法のさらなる改正が実施されるとも言われています。

ラブアン信託会社としては、どこも非常に悩ましい状況であり、少しでも早く当局からの正式な発表がほしい状況のようですが、11月末頃に行われた信託会社協会とラブアン当局とのミーティングの結果をうけて(おそらく、その中で、21業種以外も実体要件が必要になる可能性が高いという見解が当局から伝えられたものと思われます)、最悪のケースとして、2019年度の決算に関しても、通常のラブアン法人も実体を構える必要がある、といわれる可能性もあるようですので(あまりにも無茶な話ですが、今のマレーシアならありえるのかもしれません)、

信託会社によっては、先週末から今週初めにかけて、「2019年末までに実体要件を満たしておいた方が良い。もし満たさなかった場合、ラブアンの税制ではなく、マレーシアの通常の法人税(17%~24%。あるいは一律24%)が課せられるかもしれない」という旨のメールを発送し始めているようです(逆に、まだ保留にしている信託会社もあります)。

弊社がクライアント様にご紹介しているラブアン信託会社は、

今のところまだこの通知を送っていないようですが、

おそらく、今週中には何らかの通知を発送するのではないかと思われますので、

信託会社からメールが届きましたら、必ずお目通しいただき、必要なアクションをお取りくださいませ。

とはいえ、

実体要件(ラブアン島オフィスやラブアン島スタッフ等々)については、

ご自身で満たすのは難しいクライアント様も多いかと思います。

その場合、信託会社の方でオフィスの供給や、ラブアンスタッフの紹介をするサービスも行うようですので、

信託会社へご相談いただくとよいかと思います。

人材紹介、雇用契約など、パッケージで行ってくれる様子です。

ちなみに、マレーシアにおいてはローカルの最低給料は(年々代わりますが)月額1200リンギ前後(一ヶ月3万5000円ほど)です。最低2名の人員が求められるうち、ひとりはマネジメントポジションである必要があるとのことですので、そのマネジメントポジションの一人についてはもうひとりよりも少しだけ高めに設定する必要があるかもしれません。就労ビザを取得した日本人をカウントできるかどうかについては、まだ明確ではありません(もし含めることができれば、その給料だけで、年間5万リンギ以上の支出の要件は満たすことができます)。

ただ、人材にも限りがありますし、ラブアンに登録されている会社は何万社もありますので、全ラブアン法人がスタッフが必要ということになると確実に足りないかと思います。

この点、マレーシア側も不合理な税制であることはわかって入るかとは思うのですが、今回の改正は、マレーシア国内のみの判断による改正というよりも、OECD等からの要請に従うかたちの改正ですので、マレーシア国内の事情のみで緩和することもなかなか難しく、それもあって、マレーシアとしてもなかなか明確なオフィシャルなガイドラインを出しにくい、という点もあるかと思います(ある意味、もしかすると、意図的に少しグレーなところを残している可能性もあります)。

今後のラブアン法人

今後のラブアン法人の選択肢としては、

今年年末までに発表されると言われているガイドラインや更なる改正ラブアン税法の内容次第ではありますが、

おそらく、

選択肢1:実体要件を満たして、ラブアンの優遇税制を引き続き享受する

あるいは、

選択肢2:実体要件は満たさず、マレーシアの通常の法人税率(17%~24%。または一律24%)を選択する

ということになっていくかと思います。

いま進めている2019年度の決算に関しても、まだ明確な状況ではないものの、どうせ来年から実体要件を満たすなら、今年のうちから実体要件を満たしておき、2019年度についても少なくとも年末時点ではオフィスやスタッフがラブアン島にいた、といえる状態を作っておいたほうがよいかもしれません(希望としては、12月に発表されるといわれているラブアン税制改正やガイドラインにおいて、一般のラブアン法人の2019年度の実体要件は免除する旨が明記され、来年の何月までに備えること、というような移行期間が定められることを祈りますが。ただ、去年の改正の際も、秋に2万リンギ撤廃やライセンス業者の実体要件が発表され、2018年12月31日に法律が施行され、そく実施で現場は大混乱でした)。

実体要件を満たすには、年間5万リンギ以上の支出が追加で発生することになりますので、

それなりに利益がでている企業でないとペイしにくくなりますね。たとえば、利益が年額2000万円の場合は、5万リンギ(約135万円)+3%(60万円)で195万円ですから、利益の10%前後というかたちになります。ただ、ビザを取得する費用、個人所得税、毎年の決算の帳簿作成や会計監査の費用、毎年の登録更新料やCompany Secretary費用などもかかりますので、それらも含めると利益に対して15%前後というあたりになるかもしれません。

他の国との比較

他の移住先・法人設立先との比較でいうと、昔ながらのタックスヘイブンはもはや実体が求められる昨今の世界的な税制においては利用は現実的ではないですので、比較するとすればシンガポールや香港でしょうか。今回のラブアン法人の税制改正と同様の改正が世界中のタックスヘイブンで実施されていますので、シンガポールや香港も同様かと思いますので、それらの国々で実体をかまえることに比べると、この東南アジアやアジア地域でいえば、ラブアン法人がまだ費用的には安いのかもしれません。法人維持費以外の面でも、生活費等についてもマレーシアの方が安い点はメリットかと思います。(もちろん、香港やシンガポールには、優秀な銀行や、より日本人の感覚にあうスピーディーなローカルスタッフがいますし、都市度もそれらの都市の方がうえですので、費用面だけではどちらの法人にすべきかの判断はするべきではないですが)

実体要件は満たさず、ビザのメリットのみ享受する選択肢も(?)

上記のとおり、ラブアンの税制上のメリットがますます厳しくなっていく様子がありますので、利用することが適切なケースは今後減ってくることが予想されます。

ただ、引き続き、「ラブアン法人の就労ビザが、普通のマレーシア法人よりも取得しやすい」という状況が残るならば、

ビザをラブアン法人からとってマレーシアに住み、

実体要件は満たさず、

通常のマレーシアの法人税を支払いながら、

マレーシア国外向けのビジネスや投資を行う、

という使い方はありかもしれません(実際、これまでも弊社クライアント様の中には、節税にはあまり興味がなく、とにかくマレーシアに住んでみたいので、一番スピーディーにビザがとれるラブアン法人を利用する、というクライアント様もかなりの数おられます)。

ビザの要件については、

2019年に要件が緩和されましたが、

これも背景としては、おそらく実体要件を外国人で満たすための施策の一つでもあると思いますので、

今後もある程度維持されていくのではないかと予想しております。

(でないと、マレーシア人だけで、すべてのラブアン法人が実体要件を満たすことは現実的に難しいですので)

最後に

ひとまず、現状で私の手元に入ってきた情報をもとに、書いてみましたが、上述のとおり、まだラブアン当局からオフィシャルな文書での発表があったわけではありませんので、上記に記載している内容とはまた違う結論になる可能性はあります点はご留意ください。ただ、これから年末にむけて、ラブアン信託会社等から送られてくる情報には十分にご注意いただき、必要なレスポンスを迅速にしていただくことが重要になってくるかと思いますので、ご対応よろしくお願い致します。

それではまた。

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)