こんにちは。

KSG Holdings Ltd.の司法書士 熊木です。

昨年秋に訪問したドバイ、ジョージア(旧グルジア)の法人制度、税制、生活環境、統計などについて、

ラブアン法人と比べるかたちで、

ひとつの表にまとめてみました。

単に税率等の数字を並べるだけでなく、私のコメントもそれぞれに付しています。

下記の表における「ラブアン法人」「ドバイ法人」「ジョージア法人」とは、

それぞれ、以下の法人を指しております。

ラブアン法人:

東南アジアのマレーシア国内にある経済特区で設立する法人。

ドバイ法人:

中東にあるアラブ首長国連邦(UAE)の中のひとつの首長国の中のフリーゾーンにて設立する法人。

ジョージア法人:

ジョージア(旧グルジア)という国にて設立する法人。一般的にはあまり認知されていない国かと思いますが、以前このブログにも書きましたとおり、日本人等の多くの国籍の人であれば、ビザ無しで1年間滞在可能である点や、ビザ無しでも個人口座が開設できる、というような点で、近年、世界中のデジタルノマドな方々から注目されています。隣接する国はトルコ、ロシア、アルメニア、アゼルバイジャンです。

なお、ご注意いただきたい点としまして、

ドバイ、ジョージアについては、私自身もまだ調査段階ですので

もしかしたら間違っている部分があるかもしれません。

したがいまして、実際に各国で法人設立等に進まれる際には、

下記の表の記載を鵜呑みにされることなく、ご自身においても調査いただくことをお勧め致します。

万が一、下記の表に記載されている情報を信じて行動された結果において何らかの不利益が生じたとしても

弊社にても、私個人にても責任は負いかねますので、ご了承ください。

ラブアン法人、ドバイ法人、ジョージア法人の比較

| ラブアン法人 | ドバイ(フリーゾーン法人) | ジョージア法人 | |

|---|---|---|---|

| 税務関連 | |||

| 法人税率 | 投資保有事業のみを行うラブアン法人: 0% or 24% 投資保有事業以外の事業を行うラブアン法人:3% or 24% | 0% 一部の業種(オイル・ガス業、銀行業等)を除き、国内向けビジネスに関しても、各外向けビジネスに関しても、どちらも、法人税は課税されない。 | 15%。 エストニアモデルを採用しており、配当(やそれに類似する支払い)をするまでは課税されず、配当等の際に課税される。 ITビジネスに関しては、法人税が無税となる制度がある(IT Virtual Zone Status)。 |

| 法人税務に関する注意事項 | 2019年度の改正により、一定の業種(銀行業、保険業等を含む様々な金融系業種やHolding Company)は、「ラブアン島におけるオフィス、数名のフル勤務従業員、最低限の支出」をおかないと、ラブアンの優遇税制(0%または3%)を享受できないこととなった。 さらに、2020年1月現在、税制の改正が進められており、 今後、多くの業種が、「ラブアン島におけるオフィス、フル勤務スタッフ、最低限の支出額」等の要件が認められる可能性があり、要件を満たしていない場合は24%で課税される、という形になる可能性が高いと言われている。 | フリーゾーンのライセンスを得るためには、各フリーゾーンごとの要件(オフィス要件等)を満たす必要がある。 ドバイが所属するアラブ首長国連邦(UAE)も、ラブアンと同様に経済的実体要件(Economic Substance Rules)を2019年に設けた。但し、それが適用されるのは、今のところ、銀行業等の保険業、ファンドマネジメント、投資保有事業、流通・サービスセンター、ヘッドクォーター活動、知的財産権活動等々の一部の業種に限られているようである。 | ラブアンやドバイにおいて2019年に定められたような「経済的実体要件」については、今のところ、ジョージアではまだ定められていない。 法人税の課税のタイミングに対する注意事項として、「配当」の際のみに課税されるわけではなく、「Distributed profits, Expenses incurred or other payments unlelated to economic activitie, gratuitous supplies of goods/services and /or transfers of funds and representation expenses that exceed the maximum amount set out in the tax code」などの場合にも法人税が課税されるタイミングとなる。それらの支払いがあった場合、その翌月に申告+納税が必要。 |

| 給与所得に対する個人所得税 | マレーシア居住者は0~30%の累進課税(2019年度までは上限が28%であったが、税制改正により、2020年度から上限が30%に引き上げられた)。 マレーシア非居住者は一律30%。 | 非課税 | 20% |

| 株主が受け取る配当に対する個人所得税 | 非課税 | 非課税 | 5% |

| 国外源泉所得に対する個人所得税の課税 | 非課税 | 非課税 | 法人に関しては国内源泉所得だけでなく、国外源泉所得も課税対象(但し、IT Virtual Zone Companyは国外源泉所得は非課税)。 個人に関しては、ジョージア国内源泉の所得のみが課税対象で、国外源泉所得は非課税 |

| キャピタルゲインに対する課税 | 非課税。 但し、不動産投資からのキャピタルゲインに関しては、保有年数に応じて課税あり。 | 非課税 | 法人の場合は、配当等の際に通常の法人税の対象となる。 個人の場合、原則20%。但し、「ビジネス活動に関係のない物件であり、自身が2年以上住んでいる物件」等の条件の場合は非課税になるケースがある。 |

| 消費税・付加価値税・サービス税 | サービス税 6% 但し、ラブアン法人は適用除外。 | 付加価値税 5% 「無税国家」として有名なUAEであったが、財政悪化等の背景により、2018年より上記の付加価値税(VAT=Value Added Tax)が導入された。 但し、付加価値税が適用対象外となるフリーゾーンあり。 | 付加価値税 18% 但し、IT Virtual Zone Companyが国外に対して提供するサービスは適用対象外。 |

| 税務上の居住者、非居住者の判定基準 | 年間の滞在日数が183日を超えているかどうか | 所得税が無いということもあり、ドバイの国内税務的には居住者、非居住者の判定基準も明確なものがない。 | 年間の滞在日数が183日を超えているかどうか |

| 法人の登録更新料(政府へ支払うもの) | 約USD800 | USD5000~USD15000。 設立するフリーゾーンによって異なる。 | 無し |

| 毎年の会計監査の要否 | 事業会社は必須。 投資保有活動のみの場合は不要。 | 設立するフリーゾーンによっては不要な場合もあるが、 税制改正の傾向としては、必須となる傾向。 | 売上、資産額等によって4つのカテゴリーに分類されており、要否は異なる。 「Very Small」「Small」に当てはまる場合は、会計監査(Audit)が免除されている。 |

| 租税条約締結国の数 | マレーシアは約70カ国と締結済み。 但し、日本を含むいくつかの国はラブアンを対象外としている。 | アラブ首長国連邦としては約120カ国と締結済みで、そのうち発効済は約90カ国(日本含む)。 | 約55カ国 |

| CRS(Common Report Standard)への加盟 | 加盟済み | 加盟済み | 未加盟 |

| 法務関連 | |||

| 最低資本金 | USD 1 で設立可能。 但し、就労ビザを申請する場合は、USD35,000前後の資本金での設立を推奨。 | フリーゾーン毎に最低資本金は異なる(AED 50,000=USD14000あたりが多い印象)。 | GEL 1 で設立可能。 |

| 外国人による会社保有の可否 | 外国人・外資系企業が100%保有することが認められている。 | フリーゾーンの場合、外国人・外資系企業が100%保有することが認められている。 フリーゾーン外の一般の法人は、外国人・外資系企業は過半数を超えて保有できない。 | 外国人・外資系企業が100%保有することが認められている。 |

| 国内向けのビジネス | 2018年度までは、マレーシア居住者やマレーシア法人との取引も可能ではあったものの、ラブアン税制ではなく、一般のマレーシアの税制が適用されるものとされていた。またリンギットの使用も一部の支払いを除き不可であった。 2019年度の税制改正により、マレーシア居住者やマレーシア法人との取引もラブアン税法の適用がある旨、またリンギットの利用も制限が外されたが、実務上は、まだ様々な面でグレーな論点があり、一般的に開放されたとは言い難い状況。 | 国内との取引も不可ではないが、国内と取引する場合は関税の手続き等が必要。 | 通常のジョージア法人は国内取引可能。 IT Virtual Zone会社はジョージア国外からの収入のみが優遇税制の対象となる。 |

| 法人を設立することによる就労ビザの申請 | 可能。原則2年更新。 ラブアン法人で発行されるビザはラブアン島のほか、西マレーシアに長期滞在も認められている(但し、税務上の観点からは、西マレーシア側に法人としての実体があると認定されないように注意が必要)。 | 可能。 ビザを取得することにより、ドバイに長期滞在可能。原則3年ごとに更新。 ちなみに、UAEには、ここで説明している「フリーゾーンでの法人設立」という方法のほかに、「オフショア法人設立」という方法もあるが、「オフショア法人」の場合はビザの申請ができず、ドバイ移住に利用することはできない(=近年の銀行口座開設実務の傾向からすると、オフショア法人での口座開設はかなり難しいのではないかと思われる。国内にオフィスを構えることも認められない。 | 可能だが、現状、日本人を含む約95カ国の国籍者は、ビザ無しでも1年間滞在可能とされている。このステータスのまま起業や就労が認められるかどうかは若干疑義があるが、現地専門家の一般的な見解としては別途就労ビザは不要というものである様子。但し、ジョージア人の失業率は10%を超えているため、今後もこの実務上の扱いが維持されるか、注視が必要。 |

| 銀行口座口座開設 | オフショア銀行での口座開設は厳しくなっている。また、窓口業務を行っていなかったり、MYR口座の開設ができず、現地でのオフィス代等の支払いに不便がある、等のデメリットがある。 オンショア口座は開設可能。クアランプール等の西マレーシア側でも口座開設が認められている。 就労ビザ無しでも法人口座開ける銀行あり。 | 近年、マネーロンダリングや租税回避に対する対策の一環として、ビザを取得した後でないと法人口座が開設できない傾向にある。 | 個人口座の開設は容易であるが(2020年1月現在、ビザも不要)、 法人口座の開設については、ジョージア国内での経済活動を行わない会社についての口座開設を銀行側が嫌がる傾向があり、ジョージアにおける実体が求められ始めている。 |

| オフィスの要否 | 会社法上の要件としては、現地に会社独自のオフィスは不要(Company Secretaryとして選任するラブアン信託会社のオフィス住所が登記住所となる)。 但し、税務上の観点からは、現地に独自のオフィスや現地スタッフを配置し、経済的実体要件(Economic Substance Requirements)を満たさないと、ラブアンの優遇税制が適用されない。 | 設立するフリーゾーン毎に、オフィス設置の要否は異なる。 レンタルオフィスサービスやシェアオフィスやホットデスク等でもOKとしているフリーゾーンが多い。 | 設立時、登記住所は必要だが、現地コンサル会社が提供してくれる場合も多い。 |

| 取締役最低人数 | 1名でOK | 1名でOK | 1名でOK |

| 株主最低人数 | 1名でOK | フリーゾーンごとに要件は異なるが、1名でOKとするフリーゾーンも多い。 | 1名でOK |

| 法人株主 | 可能 | 可能 | 可能 |

| 法人取締役 | 可能 | 要確認 | 要確認 |

| 生活関連 | |||

| 公用語 | マレー語 | アラビア語 | ジョージア語 |

| 英語の通用度 | 首都クアラルンプールであれば、英語のみで生活可能。 | 英語のみで生活可能。 | 法律事務所、銀行、会計事務所等は英語でコミュニケーションできる。ただ、それらに関しても、マレーシアやドバイに比べると、英語が流暢な方は少ない印象。 一般の生活の場面では、英語が通じない場面も結構ある(タクシーなど)。公用語はジョージア語+D34であり、アルファベットでもないため、判読さえも難しい。 |

| 家族向けコンドミニアムの月額家賃 (3ベッドルーム。) | 10万円前後あたりからでも、治安のよいエリアに借りることができる。 | 高い。家族向けの3ベッドルーム30万円前後あたりからの印象。 | 10万円前後くらいからでも有りそうだが、マレーシアに比べると古く、設備は劣る印象。 |

| 日本人学校の有無 | 幼稚園から中学校まで。 小学校は各学年3クラス。 1クラス25人から30人前後(上の学年にあがるほど人数は減少)。 中学校は各学年1~2 クラス。 学費は月額3万前後(+バス代)。 | 幼稚園から中学校まで。 各学年1クラス。1クラスあたりの人数は学年にもよるが10~20人前後(上の学年にあがるほど人数は減少)。 学費は月額4万5000円前後(+バス代)。 | 日本人学校は無し。 |

| インターナショナルスクール | イギリス式、アメリカ式、中華式、オーストラリア式、インド式等の多数の選択肢。 月額数万円から、20~30万円の学校まで幅広い。 | イギリス式、アメリカ式、インド式、ドイツ式、フランス式、イラン式等の多数の選択肢(https://www.edarabia.com/dubai-school-fees/)。 月額5万円前後から月額30万円前後あたりまで幅広い。但し、比較的安めのインターナショナルスクールは、イラン式のカリキュラムの学校等である印象。 | アメリカ式、イギリス式等、選択肢はあるようだが、学費などはインターネット上では公開されておらず、要調査。 |

| 日本語にも対応している病院数 | 日本語対応可能な病院は首都クアラルンプールだけでなく、ペナンやジョホールバルなどにもあり、全体で20以上。 | ネットで調べた限りでは、日本語対応可能な病院はドバイに3つほど。 | ネットで調べた限りでは、日本語対応可能な病院は現時点では無いようである。 |

| タクシー代 | 初乗りが約90円前後。 Uberはないが、同様のサービスであるGrab Car、MyCar等の自動車配車サービスが充実。 ドライバーはマレーシア人。英語でのコミュニケーションが可能。 | 初乗りが350~400円前後。 Uberのほか、Careemなどのローカルの自動車配車サービスもあり。 ただ、マレーシアに比べると、近距離でのタクシー利用が嫌がられる印象。 ドライバーはパキスタンやインド等の移民の方々。英語は通じる。 | 初乗りが約90円前後から。 Uberはないが、エストニア発の配車サービスBolt(旧Taxify)が広く使われている。なお、英語が通じないドライバーがそれなりに多い印象。 |

| 都市部の治安 | 首都クアラルンプールの治安は基本的には良いが、ひったくり等の軽犯罪はそれなりにある。 また、誘拐、誘拐未遂事件も時々発生しているので、小学生を一人で外出させることは、一部の治安が良いエリアを除き、一般的ではない。 ラブアン島は、非常に治安は良い。 | ドバイは、マレーシア以上に治安は良い印象。小さな都市であり、罰則も厳しいため、管理が行き届いているらしい。 | 首都トビリシを街歩きしていて治安が悪い印象は受けなかった。 ただ、夜間は街灯が行き届いていない路地もあり、主たる道路以外を歩くのは少し注意が必要な印象。 また、アジア人は少ないため、目立ってしまう点も不安材料。熊木自身の滞在中、都心から少し離れたショッピングモールで、現地小学生から「ニーハオニーハオ」とすれ違いざまに笑いながら言われたという体験もあり。 |

| 親日度 | 非常に親日。 | 非常に親日。 | 親日と聞いていたが、マレーシアやドバイで受ける感覚からすると、やはりアジア人に対する馴染みが少なく、上記のような差別体験を受けることもあった(熊木が運が悪かっただけかもしれないが)。 |

| 日本への帰国に要する時間 | 首都クアラルンプールから日本の複数都市へ直行便あり。片道6~7時間程度。 | ドバイから日本の東京や大阪への直行便あり。片道11~13時間。 | 直行便なし。 ドバイ経由等の乗り継ぎにより、乗り継ぎ時間も考慮すると20時間以上。 ちなみに、ドバイからジョージアへは3時間程度。 |

| 統計 | |||

| 人口 | マレーシア全体で約3200万人。 | アラブ首長国連邦全体の人口は約1000万人弱。 そのうち、ドバイの人口は約330万人 | ジョージア全体で約370万人 |

| 国籍・人種の多様性 | マレー系、中華系、インド系のほか、日本人、韓国人、オーストラリア人、イギリス人等。 | ドバイ人は人口の10%程度であり、大半を外国人が占める。 特にインド人、パキスタン人、フィリピン人等の出稼ぎの方々が多い。 コンサル業界、金融業界等には欧米系の方も多い。 | 2014年までのデータしか見つからなかったが、それによると、ジョージア人が85%以上。そのほか、アゼルバイジャン系が6%、アルメニア系が4.5%、ロシア系が1%弱。 |

| 在留日本人数 | マレーシア全体で約26500人(在留日本人数では、世界全体で第12位) 日系企業の駐在員の方々や、リタイアメントビザ(MM2H)での移住組、20代~40代の起業家による移住など幅広い構成。 | アラブ首長国連邦全体で約4300人。そのうち、ドバイが約3100人 オイル・ガス業界を中心とした日系企業の駐在員の方々のほか、富裕層の移住等。 | 100人未満 但し、近年、ジョージアでビザ不要で一年滞在できることが認知されてきたこともあり、ITビジネス系の方々を中心に短期・中期滞在の日本人は増加傾向の印象。 |

| 日本政府発表による日系企業進出数(2019年版) | マレーシア全体で1247社。 ただ、弊社だけでも200社以上の日本人の法人設立をサポートしてきたことを考えると、おそらく、この「日系企業数」には、個人レベルで現地法人を設立した企業までは含まれていないのではないかと思われる。 | アラブ首長国連邦全体で約340社。そのうち、ドバイが約290社。 | 6社 この数字に関しても、左記のマレーシアと同様、個人レベルでの現地法人設立は含んでいないものと思われる。ちなみに、2019年弊社クライアント様も現地に法人を設立した。 |

| 一人あたりのGDP | マレーシア全体で約USD 12,000 | UAE全体としては約USD 44,500。ドバイ単独のものは見つけられず。 | 約USD4,700 |

参考にしたウェブサイト

上記表を作成するにあたっては、私自身が昨年各地を訪問した際に実際に現地のコンサル会社、会計事務所、法律事務所等から説明を受けた情報のほか、世界四大会計事務所(PricewaterhouseCoopers, Deloitte Touche Tohmatsu, Ernst & Young, KPMG) の各国のウェブサイトや、現地のローカルのコンサル会社や法律事務所等のウェブサイト、JETRO、THE WORLD BANK、外務省の統計等を参照させていただきました。

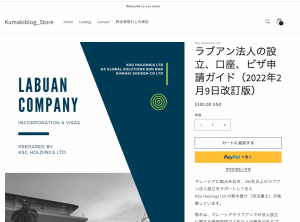

追記(2022年2月11日):ラブアン法人ガイド

弊社の主たる業務であるラブアン法人につきまして、

- ラブアン法人の設立

- 銀行口座開設

- 就労ビザ・扶養家族ビザ申請

- 税改正

- 税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項

- 設立、口座開設、ビザ申請、法人維持の費用

- 弊社へご依頼いただく場合のサポート費用

などをまとめたPDFを

USD100(約11,000円)にて販売しておりますので、

ひとまず体系的に情報をご入手いただきたい場合は、下記の弊社オンラインストアより、

「ラブアン法人設立、口座、ビザ申請ガイド」をお買い求めくださいませ。

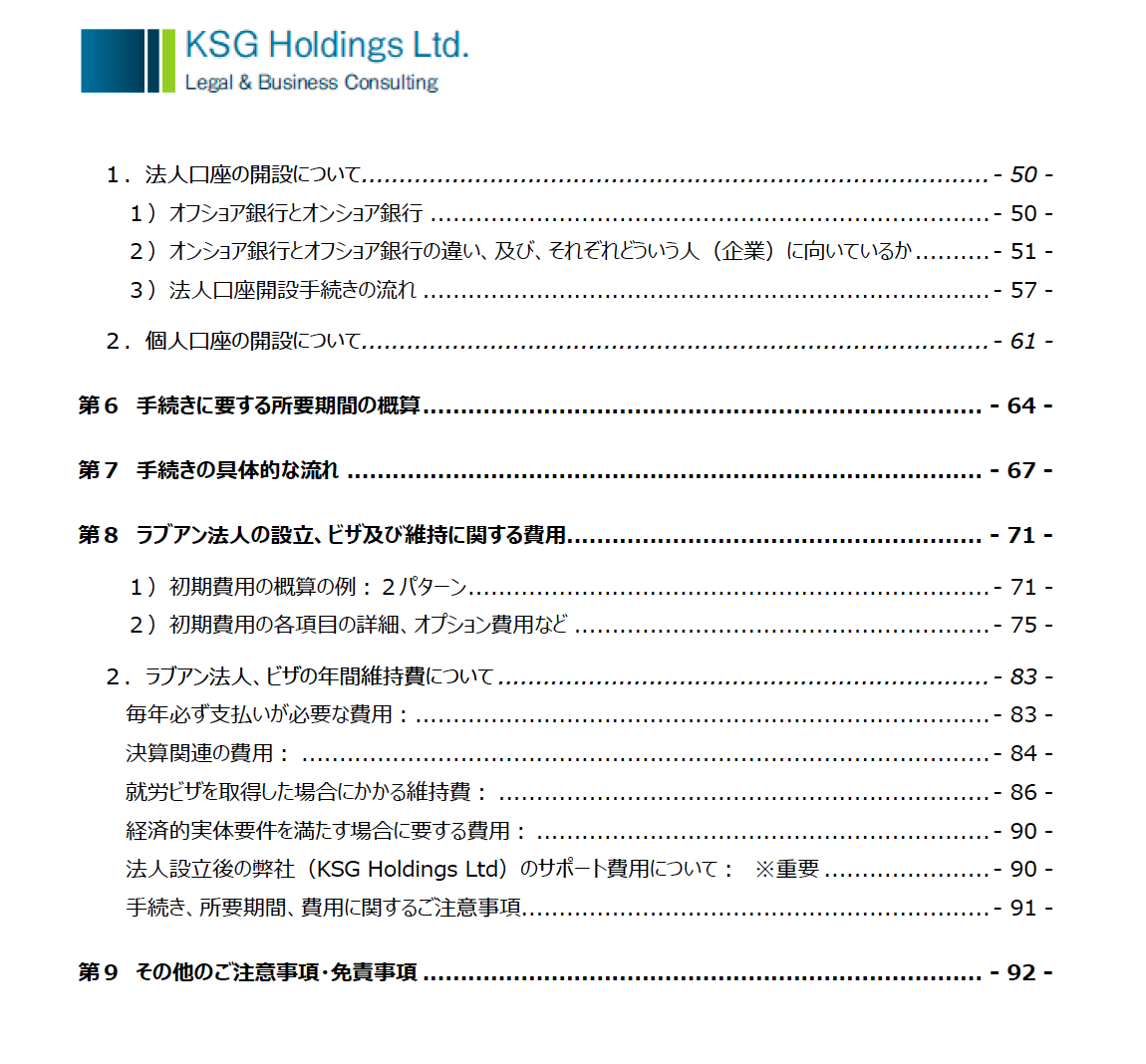

合計93ページ、約49,000字のボリュームとなっております。

2021年末の最新の改正内容も盛り込んでいるほか、

ラブアン法人のことだけでなく、一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

単なる一般的な情報の羅列ではなく、

弊社の経験をベースとして、実務上の取り扱いなども多く盛り込んでいる点が一般的な市販の書籍やネット上の情報などと異なる点です。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。

それではまた。

2020年1月20日