KLの中心地 Bukit Bintangの年始の様子です。今はロックダウンも緩和されており、かなりの賑わいでした。

明けましておめでとうございます。

本日1月4日より、私も本格的に業務を開始しております。

本年もどうぞよろしくお願い申し上げます。

2021年12月23日の発表

さて、早速ですが、

昨年2021年12月23日、ラブアン金融庁のウェブサイト(https://www.labuanfsa.gov.my/)に、昨年11月にラブアン税制の対象業種として追加されたCode20の業種に関しての補足説明がアップされておりましたので、シェアさせていただきます。

原文のリンクは以下ですので、まずはお目通しください。

なお、ラブアン金融庁のウェブサイトにアップされたのは12月23日でしたが、レター自体の日付けは12月14日付けとなっております。

今回の発表の内容としましては、追加されたCode20の各業種、つまり、

-

- Administrative services

- Accounting services

- Legal services

- Backroom processing services

- Payroll services

- Talent management services

- Agency services

- Insolvency related services

- Management services

に関して、具体的にそれらがどのような業種を指すものであるか、ということがそれぞれ数行の文章で説明されたものとなっております。

まだ不透明なことは多いものの、今回の補足説明により、自社の業種がこのラブアン税制の対象業種に当てはまるかどうか、という点をジャッジする際に、少し判断材料が増えたこととなります。

特に、11月に追加されたCode20の業種のうち、「Administrative services」「Backroom processing services」「Talent management services」「Agency services」「Management services」については、あまりにも多義的であり、具体的にどのような業務を指しているのか不明瞭な部分が多かったのですが、今回の補足説明によって少し輪郭が見えてきました。

なお、それぞれの説明文を日本語訳してこのブログで説明するかどうか悩みましたが、日本語に訳してしまいますと、原文よりも幅広い範囲を意味するものとなってしまったりする可能性もあり、それによって将来的に税務上のトラブルになる可能性もありそうでしたので、ひとまず、上記の原文のリンクを貼るに留めることとしました。

(せめて原文の意味や解釈がある程度確定的な状況にまでなっていれば、日本語での説明もしやすいのですが、英語原文自体がまだ様々な解釈ができる現状ですので、その意味でも、今の時点では和訳の掲載はやめておきます)

懸念点

私の懸念点としましては、

今回のこの発表はラブアン金融庁(Labuan FSA)からの発表ですが、

このラブアン金融庁の発表が、税務署の見解と一致するものとは限らない、という点です。

2019年以降のラブアン税制の一連の改正作業の中では、各省庁間の見解や情報共有が一致していないと感じる場面も多く有り、実際、ラブアン金融庁側からの説明と、後に発表された税務署や財務省の見解が大きく異なるということが何度もありました。

したがいまして、今回のラブアン金融庁からの発表についても、後日、税務署や財務省から別の見解が示される、という可能性もあるのではないかと思っております。

必要なアクション

・・・とここまで勘ぐってしまいますと、何も方向性を決めることができないですが、

ひとまずは、今回の発表も、政府機関であるラブアン金融庁からの正式な発表であることは間違い有りませんので、

まずは、この発表の内容を前提に、御社の業種がこのCode20の業種に当てはまるかどうか、当てはまる場合は、今後、ラブアン税制(LBATA)で申告をするか、それともラブアン税制は諦めてマレーシア税制(ITA)での申告にするかどうか、をご検討いただき、

2022年1月15日までの申請に間に合うように、税務の依頼先(ラブアン信託会社等)へお早めにご連絡くださいませ。

なお、ラブアン税制を選択される場合は、御社と取引先との契約書や請求書に記載する御社のサービスの文言を、できる限り、今回追加された業種の文言(Management servicesやAgency servicesなど)に当てはまるようにしていただいた方が、将来、税務署に対して説明する際には有利かと思います。

たとえば、御社がManagement servicesを提供している会社であれば、

今回のラブアン金融庁からの下記レターに記載されている文言をできる限り利用して、契約書や請求書を作成する、というのは一つかと思います。

もちろん、たとえ書面上の文言が以下のとおりであったとしても、実際のサービス内容がかけ離れたものであれば否認されてしまう可能性はありますので、実際の業態もこの内容に合わせる必要がありますので、ご注意ください。

また情報が入りましたら、このブログにてシェアさせていただきます。

追記(2022年2月11日):ラブアン法人ガイド

ラブアン法人につきましては、

- ラブアン法人の設立

- 銀行口座開設

- 就労ビザ・扶養家族ビザ申請

- 税改正

- 税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項

- 設立、口座開設、ビザ申請、法人維持の費用

- 弊社へご依頼いただく場合のサポート費用

などをまとめたPDFを

USD100(約11,000円)にて販売しておりますので、

ひとまず体系的に情報をご入手いただきたい場合は、下記の弊社オンラインストアより、

「ラブアン法人設立、口座、ビザ申請ガイド」をお買い求めくださいませ。

合計93ページ、約49,000字のボリュームとなっております。

2021年末の最新の改正内容も盛り込んでいるほか、

ラブアン法人のことだけでなく、一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

単なる一般的な情報の羅列ではなく、

弊社の経験をベースとして、実務上の取り扱いなども多く盛り込んでいる点が一般的な市販の書籍やネット上の情報などと異なる点です。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

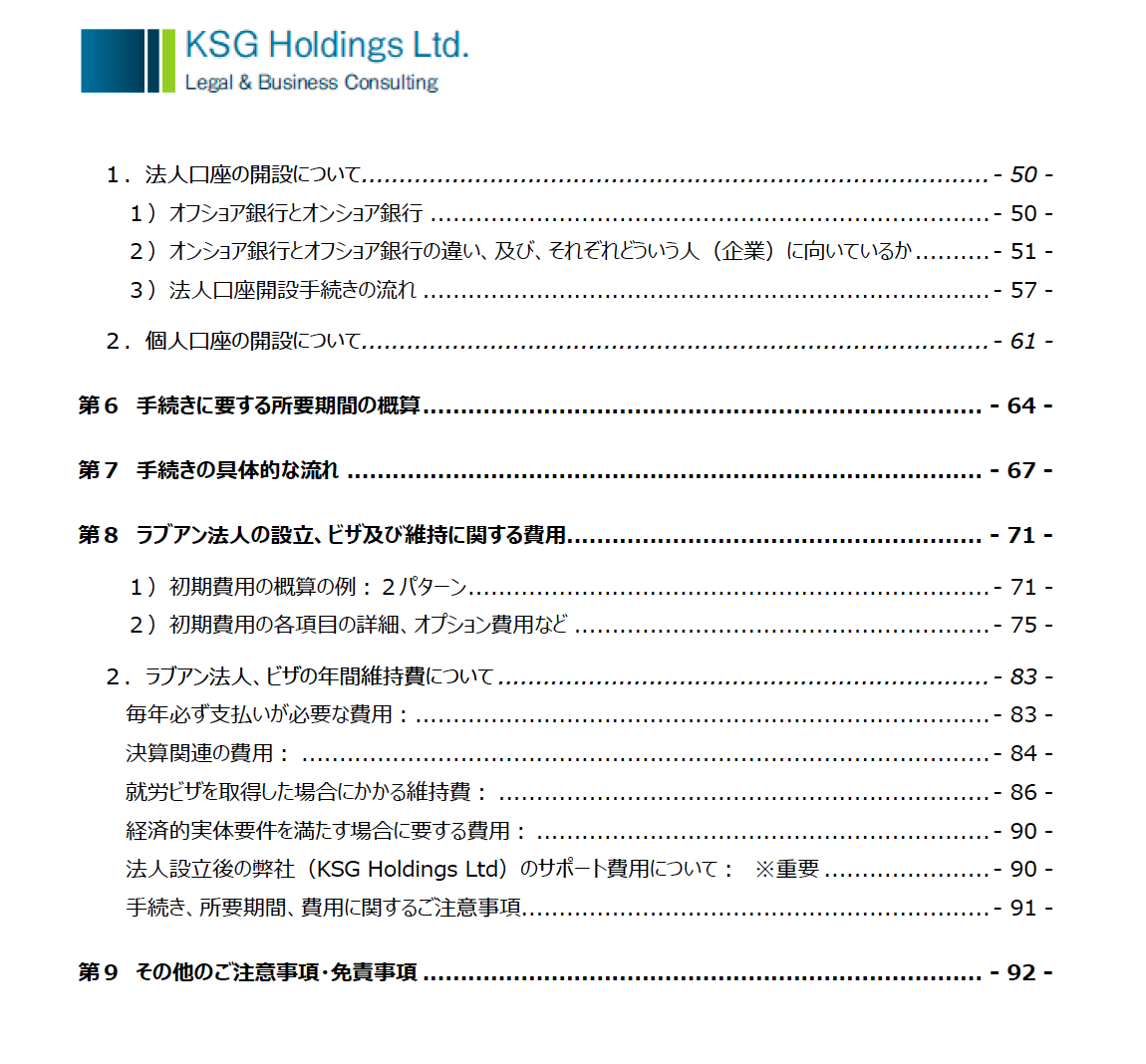

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。

それではまた。

2022年1月4日

司法書士 熊木 雄介

Email: info@office-kumaki.name

※ ご相談やお仕事のご依頼につきましては、まずはEメールにて、ご相談内容・ご依頼内容をお送りいただけますと幸いです。

※ 弊社は、毎月複数件のラブアン法人設立、就労ビザ申請、法人口座開設をお手伝いさせていただいております。また、我々司法書士には守秘義務がありますので、安心してご相談くださいませ。

※ 匿名でのお問い合わせや十分な情報をいただけないお問い合わせにはお応え致しかねます。あらかじめご了承くださいますようお願い申し上げます。

<<ラブアン法人設立サポートのウェブサイトはこちら!>>

実績多数! ラブアン法人設立サポートサービス! (新しいタブで開きます。)