M1チップを体験したいがために、8年ぶりにMac OSに戻ってきました。

KSG Holdings Ltd.の司法書士 熊木です。

今日のブログ記事では、この点を改めて解説させていただこうと思います。

最後のまとめの部分では、

「とはいえ、現状、こんな注意事項・懸念点があります」ということを書いていますので、

前半だけでなく、最後までお読みいただけますと幸いです。

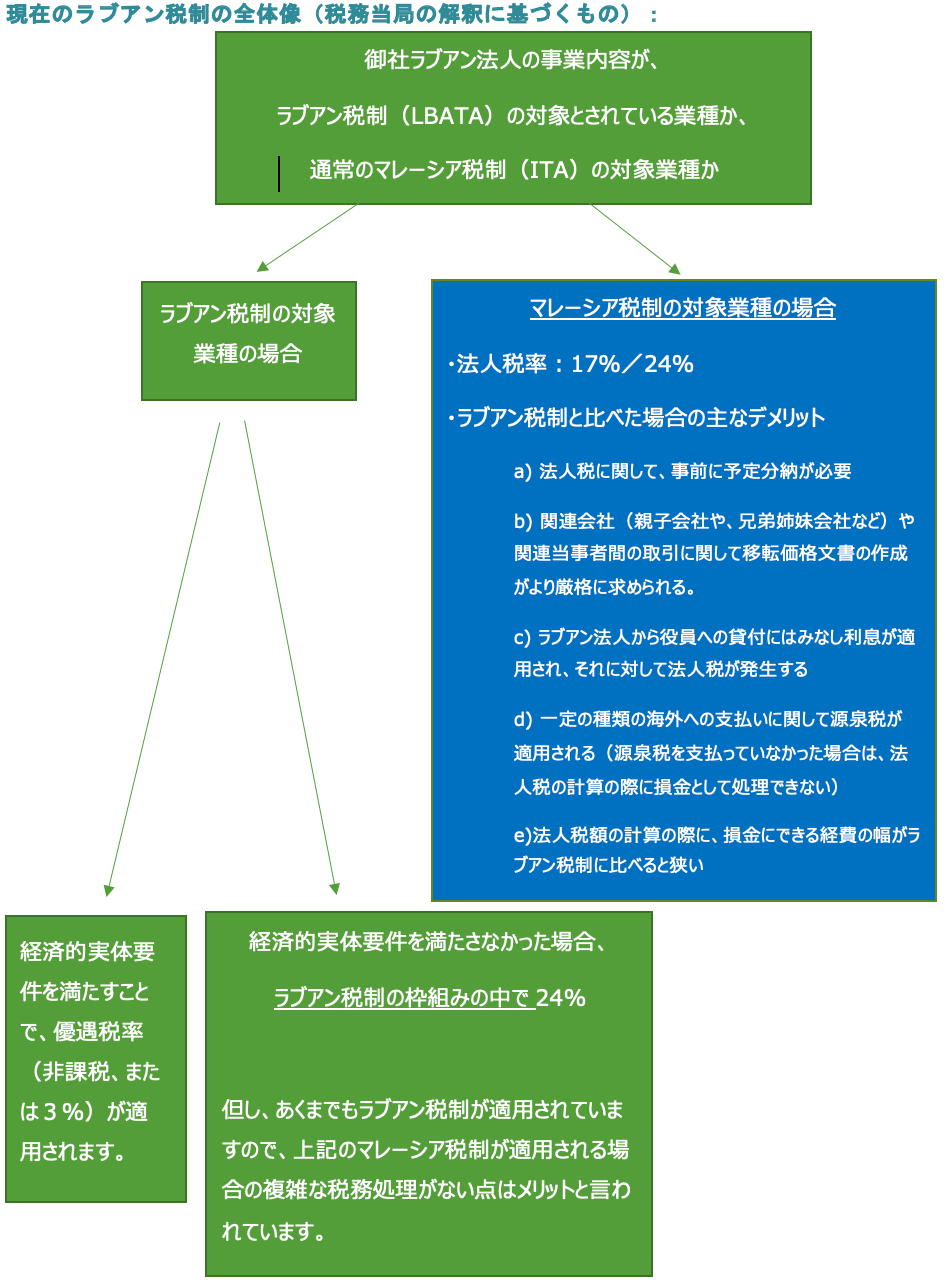

1.ラブアン税制の対象となる業種

諸説あり、未だに集団訴訟などで裁判所の判断を待っている部分もあるのですが、

ひとまずは、マレーシア税務当局の主張・解釈をもとにお話しさせていただきますと、

現状、

下記のa, b, c に該当する業種のみがラブアン税制(LBATA:Labuan Business Activities Tax Act)の対象になるものとされており、

これらの業種に該当する場合に、

条件(ラブアンにおける実体要件)を満たすことで、

優遇税率(0%/3%)の適用を受けることができる、

ラブアン税制の枠組みの中で24%の税率が適用される、

ということとされています。

(よく勘違いされている点ですが、通常のマレーシア税制が適用される、

というわけではない点に注意。

この点は重要ですので後述します)

ラブアン税制の対象となる業種:

a) 銀行業・保険業等のライセンスを受けた(主に)金融系の事業

※基本的には、それぞれの独自のライセンス取得が必要な業種

b) 資産保有事業(Investment Holding)

※ライセンスは不要

ただし、ロイヤルティ等の知的財産権からの収入については、

2019年のラブアン税制改正により、通常のマレーシア税制の対象になるものとされました。

c)上記のa), b) 以外のその他の業種のうち、下記の9業種

※ライセンスは不要

-

- Administrative services」(管理業務)

- Accounting Services」(会計業務)

- Legal Services」(法律業務)

- Backroom processing services」(後方事務業務)

- Payroll services」(給与支払い業務)

- Talent management services」(人材管理業務)

- Agency Services」(代行・代理関連業務)

- Insolvency related services」(倒産関連業務)

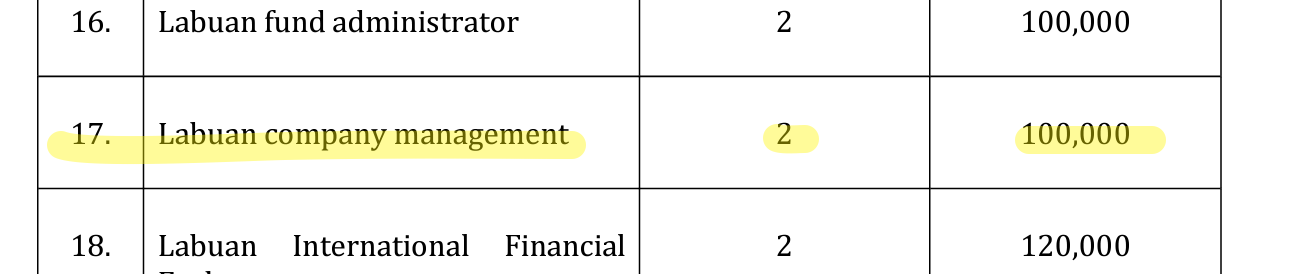

- Management services other than Labuan Company

「Management under item17」(上記のa)に含まれているCompany Management Service(法人管理業務)以外の管理サービス業務全般※この9業種については、私の下記ブログ記事もご参照ください。

https://kumakiblog.com/?p=4622

正確な情報は原文をご確認お願い致します。

ページ10からは英語バージョンでの表記となっておりますのでページ10以降から読み始めていただくとよいかと思います。

2.ラブアン税制の対象とならない業種の場合

今の税務当局の解釈では、

それらの業種の会社は、ラブアン法人として設立されたにもかかわらず、

ラブアン税制の対象にはならず、通常のマレーシア税制(Income Tax Act: 法人税率17%/24%)の対象になる、

とされています。

ラブアン税制上の実体要件を満たしたとしても、優遇税率(0%/3%)の対象にはならない、

ということになります。

ラブアン税制にはない、予定分納(CP204:Estimated tax)、源泉税(Withholding tax)などが適用され、

それらの税務も必要となる、ということでもあります。

ラブアン税制の対象となる業種のラブアン法人が、

それはあくまでもラブアン税制(LBATA)の枠組みの中で24%が適用されるものであり、

マレーシア税制(Income Tax Act)が適用されているわけではありません

(この点、非常によく勘違いされています)。

適用されている税制はあくまでもラブアン税制ですので、

マレーシア税制の場合に求められる予定分納などは不要ということになります。

マレーシア税制(Income Tax Act:ITA)においては、

中小企業の定義に当てはまる場合は、利益60万リンギまでは17%の軽減税率が適用されるのに対して、

ラブアン税制で24%が適用される場合は、その軽減税率の適用はありませんので、

- 「ラブアン税制の対象業種」として設立し、実体要件を満たさずに、ラブアン税制の枠組みの中で24%を支払う場合

- 「ラブアン税制の対象業種」以外の業種として設立し、マレーシア税制の枠組みの中で17/24%を支払う(予定分納等の追加の税務が発生)

利益の額、業態等と照らし合わせて、ケースバイケースでご検討いただく必要があるかと思います。

3.【ここまでのまとめ】ラブアン法人に適用される税制の全体像

4.優遇税率の適用を受けるために必要な実体要件

今でも、ラブアン税制の対象業種になれば、

要件(ラブアンにおける実体要件)を満たすことで、

優遇税率(0%/3%)の適用を受けることができる道は一応残されている

ということはご理解いただいたかと思います。

以下にて説明させていただきます。

大枠としては以下のような体系となっております。

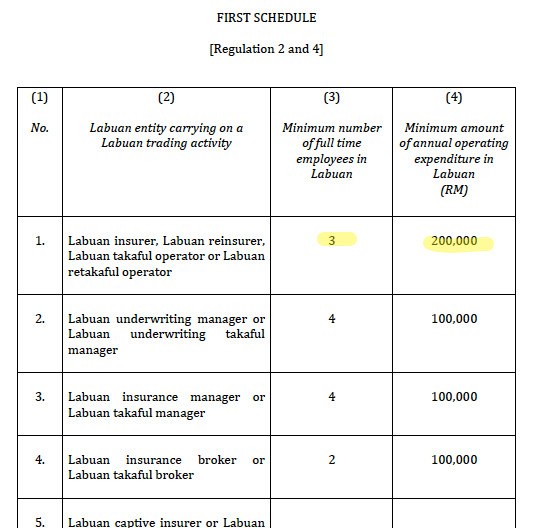

a)銀行業・保険業等のライセンスを受けた(主に)金融系の事業の場合:

(1)ラブアン島に「複数名」以上のフル勤務の従業員(Full time employees in Labuan)をおく

※「複数名」の部分は、業種によって求められる最低人数が異なります。

少ない業種でも、「2名」以上とされています。

※フル勤務の従業員のうち、最低1名は管理職であり、

会社の意思決定の権限を有していることが必要とされています。

※このフル勤務の従業員はマレーシア人である必要はなく、

日本人等でもよいとされています。

ただ、ラブアン島は治安もよく、のどかで良い島なのですが、娯楽や日本食などが乏しく、日本人が常駐するのは少々ハードルは高いと個人的には思います。

(2)ラブアン島において「一定額」以上の運営費の年間支出(Operating expenditures in Labuan)を行う

※「一定額」の部分は、業種によって求められる金額が異なります。

少ない業種でも、「年間10万リンギット」以上とされています。

上記の(1)(2)の要件ともに、各業種ごとの具体的な人数、金額などはこちらの原文にてご確認いただけます。

ページ10以降をお読みいただくとよいかと思います。表のうち、Minimum number of full time employees in Labuanの列が、

その業種で求められる「ラブアンにおけるフル勤務の従業員の最低人数」、そして、Minimum amount of Annual Operating expenditure in Labuanの列が「ラブアン島において求められる運営費の年間支出(RM)」にあたります。

b−1)資産保有会社のうち、株式保有のみを行う会社(Pure equity holding activity)の場合:

(1)ラブアン島において年間2万リンギ以上の運営費の支出を行う

(2)会社の経営管理をラブアン島において行う

(=年に最低一度は取締役がラブアンを訪問し、取締役会を開催する。

会社の会計帳簿や議事録などをラブアンに保管する等々)

b−2)資産保有会社のうち、株式以外にも様々な資産(債券や定期預金など)の保有を行う会社の場合(Non-pure equity holding activity):

(1)ラブアン島に1名以上のフル勤務の従業員をおく

※このフル勤務の従業員はマレーシア人である必要はなく、日本人等でもよいとされています。

(2)ラブアン島において年間2万リンギ以上の運営費の支出を行う

(c)の9業種(Agency ServicesやManagement services等)の場合:

(1)ラブアン島に少なくとも2名以上のフル勤務の従業員をおく

※フル勤務の従業員のうち、最低1名は管理職であり、会社の意思決定の権限を有していることが必要とされています。

※このフル勤務の従業員はマレーシア人である必要はなく、日本人等でもよいとされています。

2)ラブアン島において年間5万リンギ以上の運営費の支出を行う

5.ラブアンにおけるオフィスは必要か?

もしかすると、ラブアン島内で上記の人数以上の従業員を採用し、それぞれの自宅からのリモートワークというようなかたちでも、実体要件を満たしているものとして認められる余地はあるのかもしれません。

実体要件についてもまだまだ不透明なことも多く、さらには、これまでの経緯からしますと、

後からできた新しい要件や税務当局の解釈が遡って過去に適用されるというようなことが何度もありましたので、

そういう意味では、私個人的な考えとしては、もし実体要件を満たして優遇税率の適用を目指されるのであれば、ラブアンにオフィスも設置されたほうが良いかと思います。

よくあるご質問ですので念の為申し添えますと、

たとえ、あえて実体要件を満たさず、24%の法人税率を許容される場合でも、

もし就労ビザを取得されたなら、就労ビザの維持の要件として、ラブアン島内にオフィスという要件がありますので、

その場合は、税務上の要件ではなく、就労ビザの法務上の要件から、ラブアンのオフィスは契約・維持する必要はあります。

6.まとめ 【重要な注意事項あり】

ただし、ここからも非常に重要ですが、

今回このような記事を書いたものの、

現状ではまだ、以下のような注意事項・懸念点がありますので、

私としては、優遇税率(0%/3%)を期待したラブアン法人のご利用に関しては、

今のところはまだあまり積極的にお勧めできる状況ではないと考えております。

上記の(c)の9業種(Agency ServicesやManagement services等)については、2021年11月後半に発表されたばかりであり、具体的にどのような業種であればこれらの9業種に該当するのか、という点に関して、まだ明確な事例がない。

実体要件につきまして、各業種ごとに求められる従業員の数の規定を見ますと、最低(minimum number)○名、

ラブアンにおけるフル勤務の従業員に関して、現状、各ラブアン信託会社が提供する名義貸しのようなパッケージを利用して条件を満たすというようなことが行われているケースが多いですが、税務署がそのような形式的に実体要件を満たすかたちでも要件を満たしているものとして認めてくれるのかどうか。

上記の懸念点・不透明な点を、

近い将来、マレーシアの税務当局が明らかにしれくれればよいのですが、

現場からの再三の照会に対しても、税務当局からの明確な回答はされないまま今に至っているようなものですので、

近い将来明らかになることはあまり期待できないようには感じております。

したがいまして、

もしラブアン税制の優遇税率(0%/3%)の適用を目指して進めるとすれば、

ラブアン税制の対象業種に当てはまっているかどうか、

実体要件を満たしているかどうか、

を今の不透明な状況をベースとして、それぞれが自社で判断し、法人税申告を進めていくしかない、

という不安定な状態が続く可能性がある点は

あらかじめご承知おきいただいた方がよろしいかと思います。

ちなみに、このような不透明な状況の中でも、

現状、新たにラブアン法人設立をご依頼されるケースとして多い事案としましては、

ラブアンの優遇税率は期待されず、24%を支払うことを許容され、

そのうえで、マレーシアへ移住するために必要となる長期滞在ビザを取得する手段としての側面を重視され、

ラブアン法人を利用される、という事案が多くなっております。

コロナ禍でもラブアン法人での就労ビザ(Employment Pass)は認可されて、移住を達成できておりますので、

マレーシアへの移住を達成するための選択肢のひとつとして、ご検討頂くのは有りかと思います。

あるいは、

上記のとおり、ラブアン法人を設立したからといって必ずしもラブアンに従業員を雇わなくてはならなくなった、というものではありませんので、

あえて従業員を雇わず、24%、あるいはマレーシア税制を選択する、ということも、

利益がそれほど多くない場合、たとえば1000万円から2000万円ほどであれば、

従業員を複数名雇う費用や、管理の手間などと、節税額を天秤にかけますと、有りではないかと思います。

7.補足:「会社マネジメント」ライセンスを取得するルートについて

幅広く多くの業種に応用できそうでしたので

あとは実体要件を満たせば、優遇税率の適用を受けることができる可能性が高まる

その後、このライセンスの対象となる業種に関して、ラブアン金融庁から発表があり、

現状は、この方法はあまり一般的には利用できないものとなってしまっているかと思います。

ライセンス業である「Labuan Company Management」の範囲が狭まったことにより、

上記の(c)の9業種(Agency ServicesやManagement services等)の

- Management services other than Labuan Company

「Management under item17」

上記のa)の「 17. 会社マネジメント業務」以外の管理サービス業務全般

の範囲が広まったとも解釈できますので、

もしかすると、

ライセンスを取得せずとも、このManagement services other than Labuan Company として

ラブアン税制の対象となる範囲が広まった、とは言えるのかもしれません。

8.ご相談・ご依頼の方法、流れ

ステップ1:

選択肢1:PDF「ラブアン法人ガイド」

2019年から始まった一連のラブアン税制改正の結果、

現在のラブアン法人の制度は、少々複雑なものとなってしまっております。

インターネット上の情報も新旧・正誤入り乱れており、

どの情報を信じて良いものか、混乱されているのではないでしょうか?

そこで、

弊社では、

これまでブログにてマレーシアやラブアン法人の最新情報を7年に渡りアップし続けてきた代表の熊木が、

- ラブアン法人の設立

- 銀行口座開設(オンショア口座、オフショア口座)

- 就労ビザ・扶養家族ビザ申請

- ラブアン税制の大改正の内容

- 法人税申告の流れ

- ラブアン法人をご利用いただく場合の注意事項、現時点での懸念事項

- 設立、口座開設、ビザ申請、次年度以降の維持の費用

- 弊社へご依頼いただく場合のサポート費用

といった多岐に渡る項目につきまして、

最新の情報をひとつのPDFとしてまとめたものを

USD100(約11,000円)にてご提供させていただいております。

合計93ページ、約49,000字のボリュームとなっておりますので、

お知りになりたい点は概ねカバーされているかと思います。

また、「最新の情報」という点においては、

一度ご購入いただければ、その後に改正等によりPDFのアップデートを行った場合には、

その最新版を無料でダウンロードしていただくことができるようにしております。

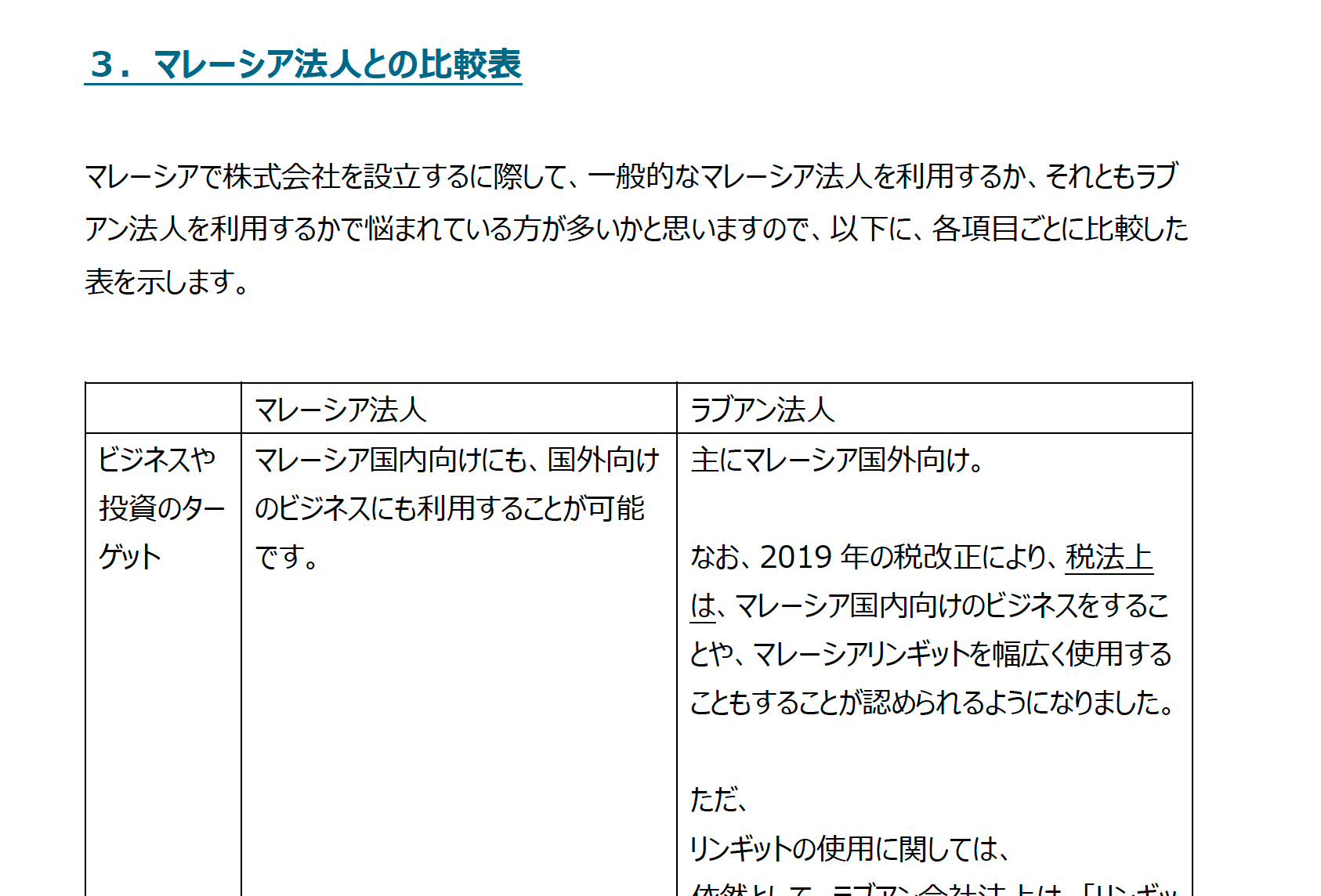

ラブアン法人のことだけでなく、

一般のマレーシア法人との比較なども解説しておりますので、

マレーシア法人とラブアン法人のどちらを設立するかを悩まれている方にとっても役立つ内容かと思います。

なお、特典としまして、

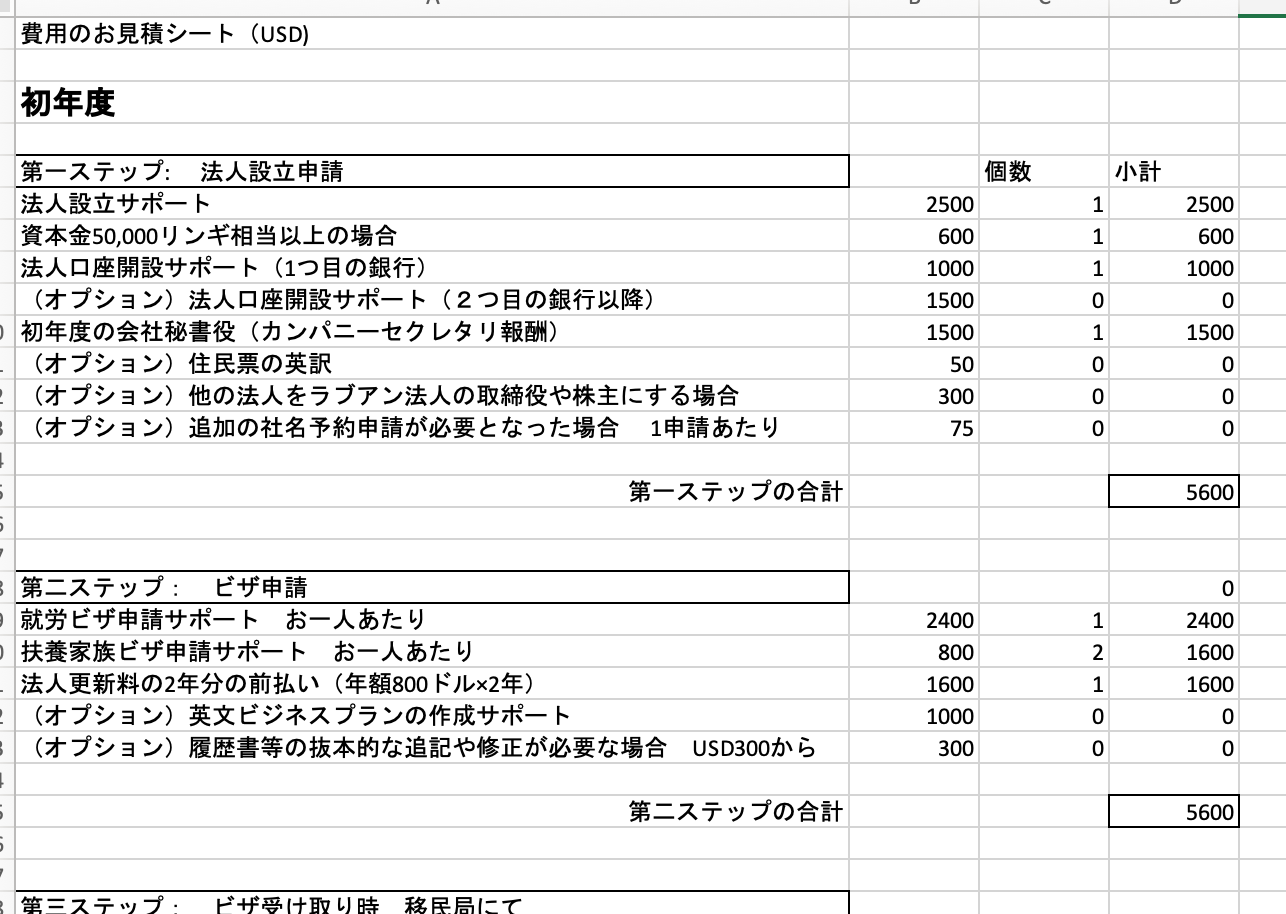

法人設立、ビザ申請等の初期費用、そして、次年度以降の費用の概算を事案に応じて算出できるよう、

エクセル形式の費用概算シートもダウンロードしていただけます。

必要書類についても、単にリストを添付するだけでなく、

解説を付して、別紙としてまとめております(16ページ、7500字)。

体系的に、かつ、最新情報をご入手いただきたい場合は、

下記の弊社オンラインストアより、

ぜひ今すぐ、「ラブアン法人設立、口座、ビザ申請ガイド」をご入手いただき、

ラブアン法人設立、ビザ申請の不明点等をできる限り早く明確にしていただき、

次の一歩に繋げていただけますと幸いです。

お読みいただいた後、不明点などありましたら、

メールでご相談いただいたり、下記「選択肢2」のご面談のコンサルティングサービスをご利用くださいませ。

お支払いにつきましては、

Paypalのほか、「別のお支払方法」から、クレジットカードでご購入いただくことが可能です。

当ガイドの購入費用につきましては、

購入後1年以内に実際に法人設立費用に進むこととなった場合には、

設立サポート費用から控除させていただきます。

目次:

なお、マレーシア法人設立につきましても、

現在、設立ガイドを作成中ですので、完成次第、上記のオンラインストアにアップさせていただきます。

今のところは、まだ有料で販売するほどのボリュームや完成度ではありませんので、

マレーシア法人の設立をご検討されている旨をメールいただきましたら、

無料で交付させていただきます。

その他のサービス、分野等に関しましても、随時、執筆していきますので、

完成次第、オンラインストアにて販売させていただきます。

選択肢2:ご面談(オンライン、または対面)でのコンサルティング

Zoom等でのオンラインでのご面談、もしくは、弊社クアラルンプールオフィスでのご面談を承っております。

なお、ご面談の場は、セールスの場ではなく、

コンサルティングの場、アドバイスをさせていただく場であると考えておりますので、

ラブアン法人を利用する場合のデメリット面、注意事項なども十分にお話しさせていただき、

もしご相談者様にとって、ラブアン法人設立が最適な選択肢ではない場合は、正直にそのようにお伝えさせていただきます。

ご希望の場合は、下部のお問い合わせフォームより、

-

- ご希望のご相談方法(Zoom、Skype、またはクアラルンプールオフィスでのご面談)

- ご希望のご相談日時の候補日を2つほど(土日祝日以外)

をお知らせくださいませ。

ご相談費用としましては、1回1時間までのご相談としまして、USD100(約11,000円)とさせていただいております。

ご相談日時が決まりましたら、お支払い方法やお支払先をご案内申し上げます。

なお、事前に、上記の選択肢1のガイドをご購入いただいておいた方が、

当日のご面談において、より深い話しをさせていただくことができますが、

ひとまず先にご面談をしていただき、その後、上記のガイドのご購入をご検討いただくという流れでも問題ございません。

オンライン等でのご相談サービスにつきましては、

下記のページにて詳細をご案内しておりますので、お申込み前にそちらもご参照くださいませ。

https://jm-experts.net/?page_id=370

ステップ2:

正式に法人設立をご依頼されることを決定された場合は、その旨、Eメールにてご連絡いただきましたら、

そのメールをもって正式にご依頼いただいたものとさせていただき、

必要な書類の詳細なご案内や、書式のサンプル等を送らせていただきます。

お問い合わせはお早めに!

マレーシアでの手続きは、日本ではありえないような事情により想定外に時間がかかることがあります。

また、インターネット上に出回っている情報が少ないうえに、ご自身で役所や現地専門家に問い合わせをされても、

担当者によって回答が異なることは日常茶飯事ですし、

その道のプロである現地専門家からも十分な解説が得られないというのがマレーシアです。

弊社コンサルタントは、ひとつの論点に対して複数の現地専門家から回答を集め、

なぜそれらの回答がそれぞれ異なるのかという点まで研究したうえで、ご相談者様へ見解をお伝えいたします。

ご自身であれこれとお悩みになるよりも、まずはお気軽に弊社へご相談いただけますと幸いです。

あるいは、ラブアン法人に関しましては、ひとまず上記のガイドをご購入いただきましたら、

ある程度はお知りになりたい内容が含まれているかもしれません。

オンラインストアには、目次も載せておりますので、ご参照いただき、ご購入をご検討いただくとよいかと思います。

お問い合わせについてのご注意事項

弊社のコンサルタント熊木雄介は、日本では、司法書士法人F&Partnersに所属する司法書士ですが、

マレーシア業務に関しましては、

熊木個人が経営するマレーシア現地法人 KS Global Solutions Sdn. Bhd. 、または、ラブアン法人 KSG Holdings Ltd.

として受託させていただいております。

したがいまして、お問い合わせにつきましては、司法書士法人F&Partnersではなく、

下記のマレーシアの連絡先へお願い致します。

メールでのお問い合わせ

上記お問い合わせフォームからではなく、

下記のメールに直接メールをお送りいただくかたちでも問題ございません。

(下記メールアドレスをクリックしていただきますと、お客様のメールソフトが自動的に起動します。)

メールアドレス: info@office-kumaki.name